MAJ du 3/11/2022

Après plusieurs années de revendication, la CFE-CGC Orange a enfin obtenu que l’arbitrage soit possible toute l’année sur le PEG d’Orange (et plus seulement 3 fois par an). Cette nouvelle mesure entre en vigueur le 2/01/2023.

Dans l’intervalle, dans le cadre des mesures de déblocage exceptionnel liées au « pouvoir d’achat », une période d’arbitrage supplémentaire est ouverte du 7 au 11 novembre 2022, qui fonctionne selon les mêmes principes.

Qu’est-ce que l’arbitrage ?

Si vous avez des fonds dans le PEG (plan épargne Groupe), l’arbitrage vous permet de déplacer vos avoirs entre les fonds :

- Orange Actions Classique

- Dynamis Solidaire

- Evolutis

- Equilibris

- Cap’Orange Classique (parts disponibles, uniquement en sortie)

- Solocal Actions (uniquement en sortie).

L’arbitrage ne constitue pas une sortie anticipée du PEG. Les avoirs arbitrés conservent les mêmes échéances de disponibilité.

À noter :

Les avoirs issus :

- des ORP (Offre Réservée aux Personnels),

- des AGA (Attribution Gratuite d’Actions),

- des abondements de l’employeur pour l’achat d’actions Orange dans le PEG,

ne sont pas arbitrables avant la fin de leur période de blocage

Ainsi :

- Les parts du PEG actions gratuites issues de l’AGA Vision 2020 seront arbitrables à partir du 1er avril 2025.

- Les parts issues de l’ORP Together 2021 seront arbitrables à partir du 1er juin 2026.

Vous pouvez en revanche arbitrer à tout moment entre les parts C et D de vos actions Orange, même sur des fonds non disponibles :

- Parts C comme capitalisations : les dividendes sont réinvestis en parts du fonds

- Parts D comme Distribution : les dividendes vous sont versés en numéraire à chaque période de détachement des coupons (en principe 2 fois par an chez Orange, acompte versé en décembre, solde versé en juin après validation du montant du dividende par l’AG des actionnaires).

Voir en fin d’article le « bon à savoir » sur la fiscalité des parts C et D.

Autres opérations possibles à tout moment via le site Amundi sur le PER COL

- Effectuer un arbitrage entre les différents fonds du PER COL Libre.

- Choisir votre profil de risque (« prudent », « équilibré », « dynamique ») et votre horizon de retraite dans le PER COL piloté. Ces éléments ne doivent cependant pas être modifiés souvent, car cela pourrait altérer la performance financière du PER COL piloté, dont la bonne gestion repose sur une anticipation à moyen/long terme.

À quoi ça sert ?

Chaque fonds est composé de différents types de titres, correspondant à un niveau de risque théorique différent, et/ou à un profil d’épargne spécifique. Vous avez le choix des fonds dans lesquels vous souhaitez placer vos avoirs, et vous pouvez modifier ce choix au fil du temps, uniquement pendant les périodes d’arbitrage. Cela vous permet de mieux faire coller votre épargne salariale à vos projets :

- diversifier votre épargne sur un plus grand nombre de fonds pour répartir les risques ;

- sécuriser votre épargne (préserver les plus-values réalisées en les plaçant sur des fonds à risque faible, notés de 1 à 3 sur l’échelle de risque), en particulier si vous avez un projet de déblocage à court terme, par exemple pour financer un projet immobilier ;

- dynamiser votre épargne de long terme en la plaçant sur des fonds plus risqués, mais avec un potentiel de rendement plus élevé (notés de 4 à 7 sur l’échelle de risque).

Il est également toujours utile de conserver des fonds disponibles pour les avoir à disposition en cas d’imprévu.

Comment procéder ?

Lorsque vous faites un arbitrage, vous donnez une instruction de vente de tout ou partie des parts d’un fonds du PEG. Le produit de cette vente est ensuite réinvesti dans le fonds choisi où de nouvelles parts sont créées.

L’opération est à réaliser sur le site Amundi via votre espace personnel, rubrique « Agir sur mon épargne / arbitrage ». Vous ne pouvez saisir que les opérations autorisées par la réglementation : si vous ne voyez pas apparaître certains de vos avoirs dans la liste des supports proposés pour saisir une demande, c’est que les avoirs en question ne sont pas éligibles à cette opération.

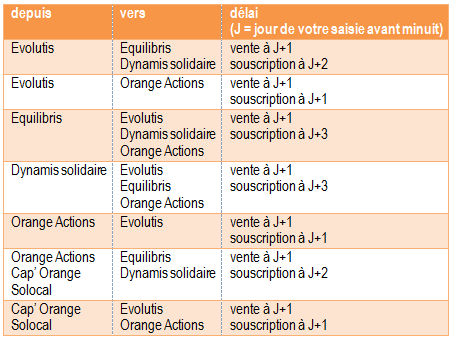

Délais d’opérations

Seuil conditionnel

Si vous vendez des parts du fonds Orange Actions Classique pour les transférer vers un autre fonds, vous pouvez définir un seuil conditionnel pour que la transaction s’effectue. Tant que ce cours n’est pas atteint, votre opération n’est pas réalisée. S’il n’est pas atteint le lendemain de la fin de période d’arbitrage, l’ordre est annulé.

Combien ça coûte ?

L’arbitrage est gratuit.

Fiscalité

Vous n’avez rien à déclarer au moment de l’arbitrage ou du transfert, car ce n’est pas une cession au sens fiscal du terme. Les plus ou moins-values réalisées dans le support source sont reportées sur le support de destination. Les prélèvements sociaux (actuellement 17,2 %, calculés sur la somme des plus ou moins-values) sont soustraits automatiquement au moment du remboursement des fonds.

Bon à savoir : les parts C sont fiscalement plus avantageuses que les parts D

Pour toutes les actions Orange Classiques détenues au sein du PEG, il est plus avantageux de les conserver en parts C (comme Capitalisation) : les dividendes sont réinvestis en parts du fonds et bénéficient du régime fiscal du PEG, donc vous ne payez pas d’impôt dessus.

A contrario, les dividendes affectés aux parts D (comme Distribution) vous sont versés en numéraire, après déduction du prélèvement forfaitaire unique (actuellement 12,8% d’impôts sur le revenu prélevés à la source + 17,2 % de prélèvements sociaux) et entrent dans votre revenu fiscal de l’année. Ces versements génèrent des frais de traitement une fois par an : 5 € si vous avez moins de 250 parts et 12 € au-delà.

Si vous avez besoin de liquidités, il est plus astucieux de capitaliser vos dividendes et de demander le remboursement d’avoirs disponibles dans votre PEG, qui sont exonérés d’impôt sur le revenu (ils ne sont assujettis qu’aux prélèvements sociaux).

Autres précisions fiscales sur le site d’Amundi.

Les liens sur le site d’Amundi nécessitent de s’identifier. Si vous avez égaré vos codes d’accès, une seule solution pour les récupérer, contacter la banque.