Une brève publiée dans le magazine Challenge du 21 novembre 2024, et reprise dans un forum Boursorama a suscité l’émoi de nombreux collègues.

Texte de la brève

« Christel Heydemann (Orange) étudie avec des banquiers d’affaires un scénario visant à racheter un bloc de 10 % de son capital à l’Etat pour environ 2,5 milliards d’euros. La moitié des actions rachetées seraient redistribuées aux salariés et le solde annulé, ce qui permettrait à l’Etat, aujourd’hui actionnaire à 23 % (directement et via Bpifrance), de ne pas être trop dilué. Voire de garder le contrôle de fait. »

En théorie, l’opération serait possible…

Sur le plan légal, l’opération peut être décidée par le Conseil d’administration d’Orange, en vertu des pouvoirs qui lui sont conférés par l’AG des actionnaires 2024 : la résolution 16 lui permet de racheter jusqu’à 10% du capital de la société, et la résolution 19 l’autorise à réduire le capital par annulation d’actions. Ces résolutions sont votées chaque année, et Orange rachète chaque année des actions pour les distribuer gratuitement aux cadres executives et leaders bénéficiant du LTIP (Long Term Incentive performance – 921 K€ en 2023), plus exceptionnellement lorsque des ORP (Offre Réservée aux Personnels) ou des AGA (Attribution Gratuite d’Actions) sont réalisées pour l’ensemble des personnels. La résolution 19 n’a en revanche jamais été mise en œuvre.

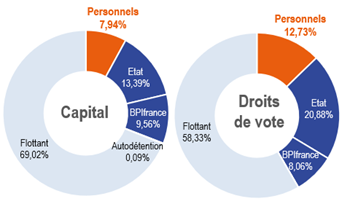

Si Orange rachetait 10% du capital à la puissance publique (Etat + Bpifrance), l’Etat pourrait néanmoins conserver 25% des droits de vote en conservant la quasi intégralité du capital qu’il détient et en activant tous ses droits de vote doubles. Cependant, l’Etat a jusqu’à présent toujours préféré conserver sa minorité de blocage, pour limiter les risques de voir voter contre son gré des résolutions d’AG extraordinaires nécessitant une majorité des 2/3, telles que, par exemple, une modification des statuts de l’entreprise pour supprimer les droits de vote doubles.

Répartition du capital d’Orange et des droits de vote en AG au 31/12/2023 – Source : DEU 2023

À noter : actuellement, la puissance publique n’active pas tous ses droits de vote doubles, afin de ne jamais atteindre le seuil de 30% des droits de votes, ce qui le contraindrait légalement à déclencher une OPA – Offre Publique d’Achat – sur Orange.

… mais très peu plausible en pratique

Du point de vue de l’Etat

Le cours de l’action Orange est actuellement bas (en dessous de 10€ / action). Une telle vente rapporterait environ 2,5 Mds€ à l’Etat, ce qui peut sembler attractif en période de disette budgétaire. Cependant, les règles comptables de la Commission européenne, qui ont récemment changé, ne permettent pas d’intégrer les ventes d’actifs au budget de l’Etat. Cette vente viendrait uniquement en déduction de la dette publique. Les dividendes versés par Orange à l’Etat chaque année (autour de 450 m€ / an) s’imputent bien sur les recettes du budget, et constituent des revenus récurrents, qui seraient amputés de 180 m€ si cette opération était réalisée. Avec un taux de rendement du dividende (montant du dividende / cours de l’action) autour de 7%, l’un des plus élevés du CAC40, il est actuellement plus rentable pour l’Etat de conserver ses parts au capital d’Orange.

Du point de vue d’Orange

Pour respecter ses engagements en matière d’endettement (2 fois l’EBITDAal), Orange ne peut pas dépasser son endettement actuel (27 Mds€ au titre de l’exercice 2024, pour un EBITDAal de 13 Mds€ – Source : DEU 2023). Dans un contexte de résultats médiocres, avec une difficulté à faire croître le Chiffre d’affaires au-delà du niveau de l’inflation et à maintenir un taux de marge élevé, s’endetter de 2,5 Mds€ supplémentaires serait particulièrement périlleux… surtout pour une dépense entièrement improductive. L’éventuelle remontée ponctuelle du cours de l’action Orange qui pourrait en découler apparaît comme un enjeu particulièrement fumeux, alors que l’entreprise doit faire face à de nombreux défis pour transformer son modèle (retrouvez nos propositions en la matière dans « Orange Demain »).

Du point de vue de l’actionnariat salariés d’Orange

Les ORP représentent un coût pour l’entreprise. Pour mémoire, l’ORP Together 2021, qui a transféré aux personnels du Groupe 1% du capital, a été comptabilisée dans les comptes 2021 à hauteur de 172 m€, pour une valeur brute de 260 m€ décomptée sur la base du prix des actions avant décote.

Dans l’hypothèse présentée par l’article de Challenges, il s’agirait de transférer 5% du capital aux personnels. Le cours de l’action Orange est à peu près au même niveau que lors de la dernière ORP. Si la configuration de l’opération était similaire à celle de 2021, il s’agirait donc de transférer 1,3 Mds€ d’actions aux personnels, avec un coût pour l’entreprise de l’ordre de 850 m€.

Du côté des salariés, sur la base du même nombre de candidats à la souscription qu’en 2021, il faudrait amener la souscription moyenne à plus de 11 000 € par souscripteur, sachant qu’en 2021, avant écrêtage, la souscription moyenne était d’environ 4 000 € par souscripteur. Il paraît peu probable, alors que le pouvoir d’achat des personnels d’Orange a baissé, qu’il soit possible de dégager de tels montants.

La souscription par arbitrage d’autres avoir du PEG, qui s’était appliquée en 2021, nécessiterait de mobiliser le quart de l’encours actuel du PEG d’Orange (3,2 Mds€ à fin octobre, dont 1,2 Mds€ en fonds diversifiés). Cela concentrerait d’une part le PEG en actions Orange, ce qui n’est pas raisonnable en termes de sécurité des placements pour les personnels (rappelons que sécuriser = diversifier ses placements), et d’autre part l’actionnariat salariés entre les mains de gros porteurs ayant l’épargne et/ou le cash nécessaire pour souscrire à l’opération. La CFE-CGC Orange et l’ADEAS ne pourraient en aucun cas soutenir une opération entraînant ces conséquences.

Notons également que notre demande d’organiser une ORP en 2025, antérieure à cette publication presse, vient d’essuyer une fin de non-recevoir de la part du Président du Conseil d’administration d’Orange. Il considère notamment que l’abondement employeur versé chaque année, ainsi que le réinvestissement du dividende (94% des actions Oranges détenues dans le PEG sont en parts C, avec dividende systématiquement réinvesti en actions) suffisent largement à faire progresser l’actionnariat salariés chaque année (environ +0,4% par an).

L’information délivrée par Challenges, qui n’a été reprise par aucun autre support presse ni dans la revue de presse publiée sur l’intranet Orange, apparaît donc peu fondée, et il est en particulier très peu probable qu’une ORP soit organisée dans les mois qui viennent. Ce qui bien sûr n’empêchera pas la CFE-CGC Orange et l’ADEAS de continuer à plaider pour l’organisation d’ORP régulières, mais pas avec de tels paramètres.