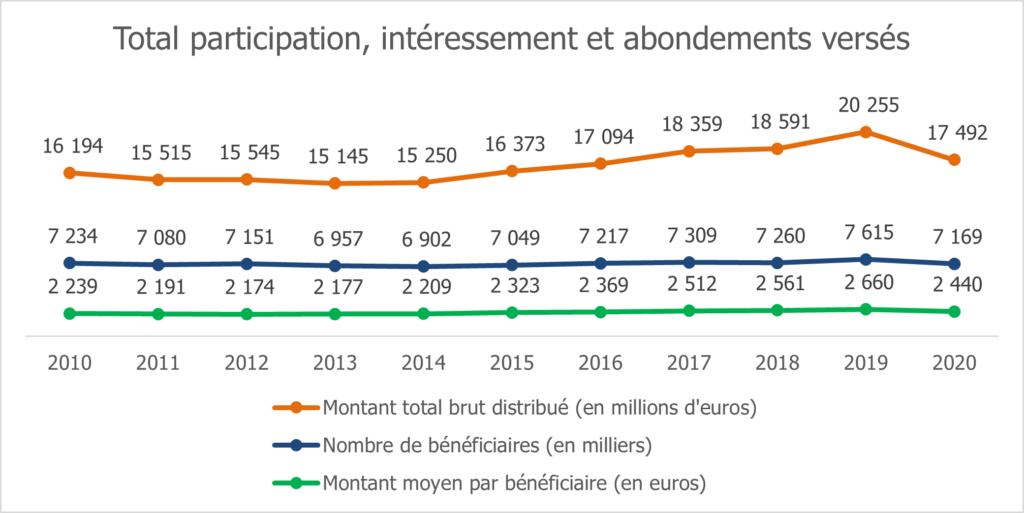

D’après les chiffres de la Dares, c’est le plan d’épargne entreprise qui reste le plus utilisé, avec 44,3% des salariés couverts en 2020. Viennent ensuite la participation aux résultats de l’entreprise (39,2%), puis l’intéressement (34,4%) et enfin le plan d’épargne retraite collectif (25,1%).

Ce sont surtout les moyennes et les grandes entreprises qui ont recours à ce type de dispositif. Mais la proportion de salariés concernés par ces plans est en forte hausse dans les entreprises de moins de 10 salariés : elle passe à 17,3% dans ce type de structure, soit une hausse de 3,6 points.

Des primes moins élevées en raison de la crise

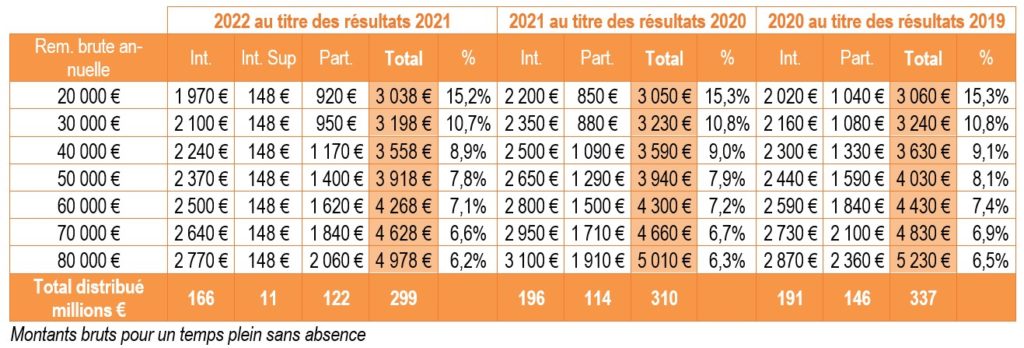

A noter que la crise sanitaire a eu un impact sur le nombre de bénéficiaires. En baisse de 3,8% par rapport à 2019, ils sont 7,6 millions à avoir touché une prime d’intéressement ou de participation. La pandémie a aussi eu un effet à la baisse sur le montant des primes : dans les entreprises de 10 salariés ou plus, leur montant moyen est de 2440 € brut par salarié, soit 220 € de moins que l’année précédente.

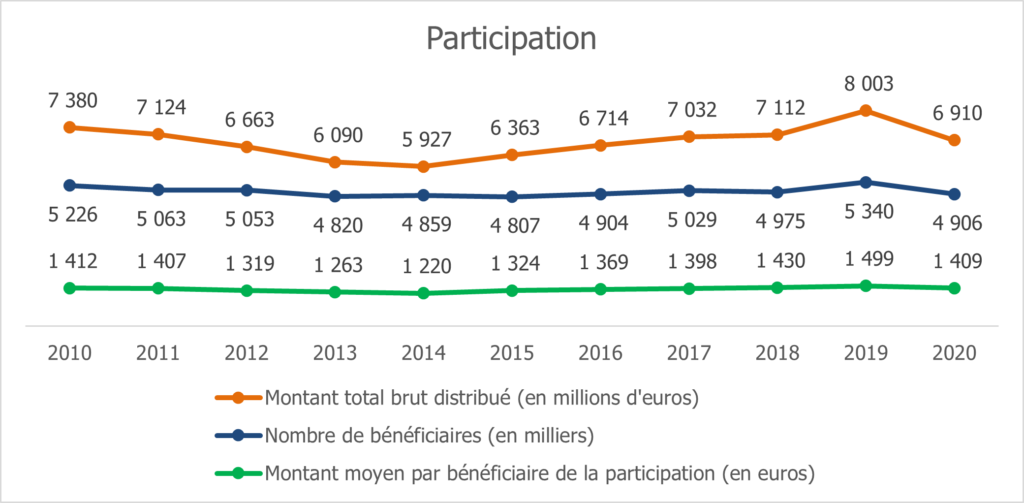

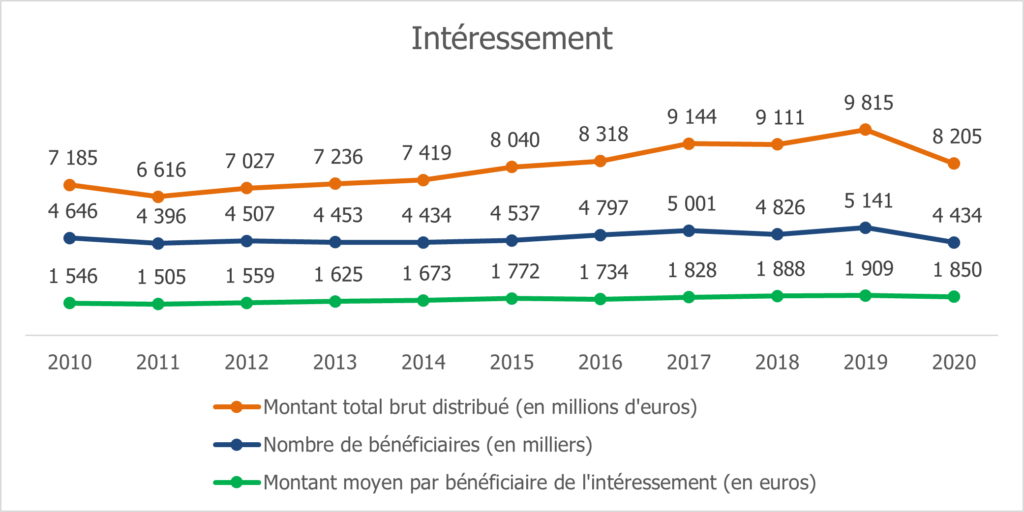

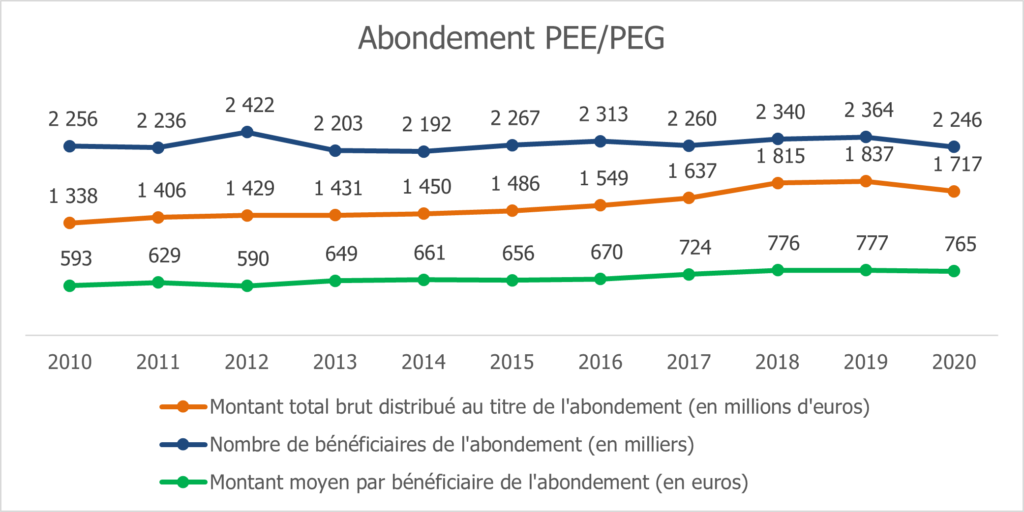

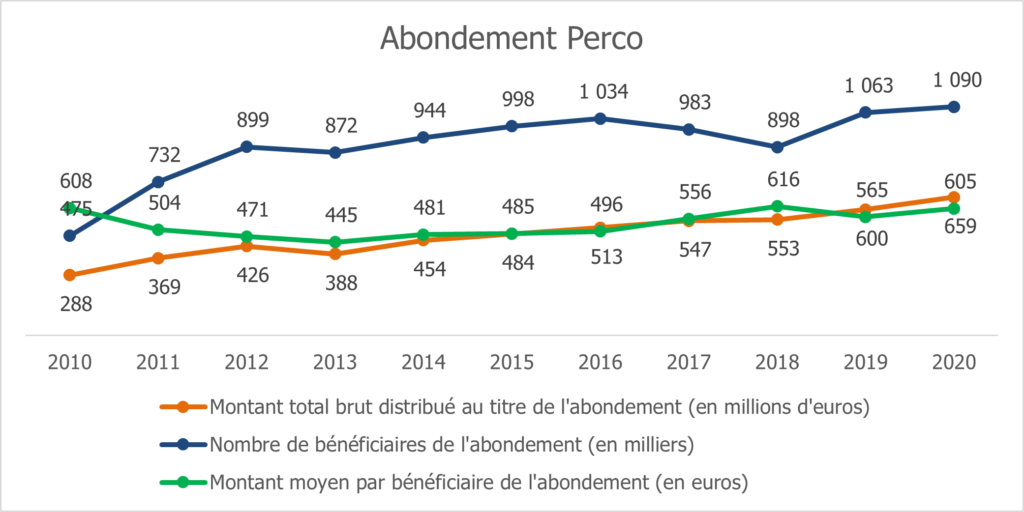

Participation, intéressements & abondements dans les entreprises de + de 10 salariés

Montants versés au titre de l’année indiquée dans les graphiques (donc généralement versés l’année suivante en ce qui concerne la participation et l’intéressement).

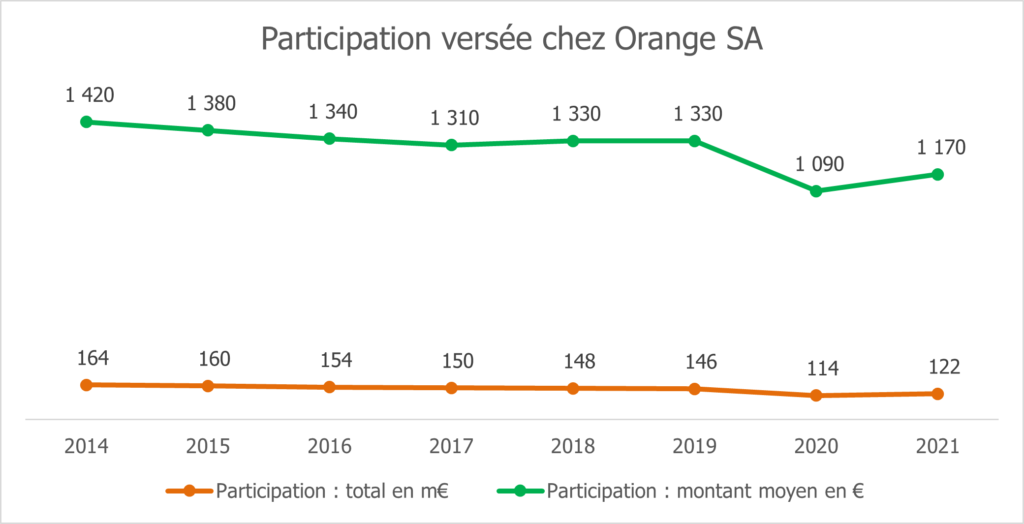

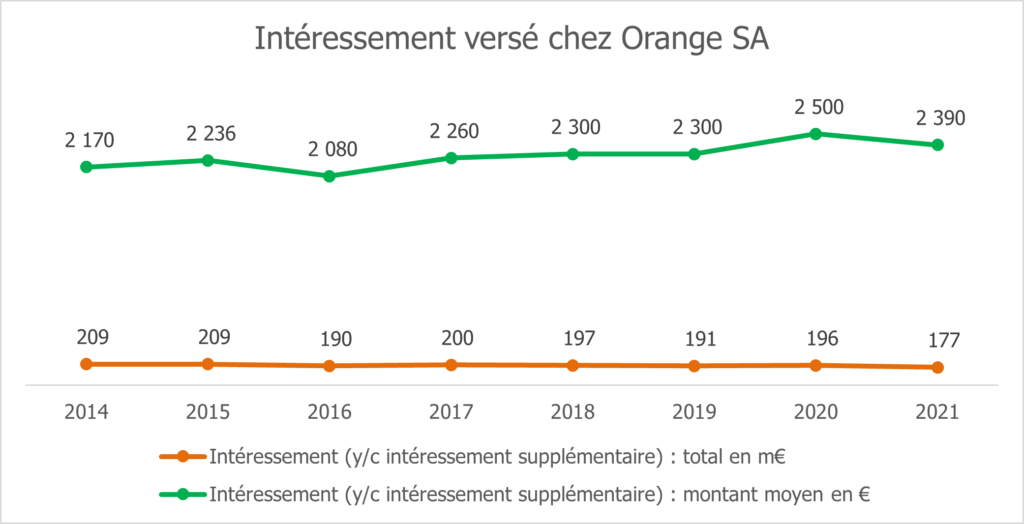

Montants versés chez Orange SA

Montants versés au titre de l’année indiquée dans les graphiques, en année n+1.Attention, la période de référence n’est pas la même que dans les graphiques de la Dares(nos séries ne démarrent qu’en 2014, mais vont jusqu’aux données 2021).

Nous n’avons pas les données suffisantes pour intégrer les montants versés dans les filiales, qui sont généralement inférieurs à ceux de la maison mère, et nos montants moyens sont basés sur le montant versé pour le salaire moyen : les données ne sont donc pas rigoureusement comparables avec celles de la Dares, mais permettent tout de même des comparaisons générales.

Chez Orange, on constate le même fléchissement de la participation en 2020.

En revanche, l’intéressement n’a pas été affecté, en raison de sa formule de calcul : si la crise sanitaire a entraîné une baisse du chiffre d’affaires, elle a diminué les charges opérationnelles (frais de déplacements, économie d’énergie, etc…) et plus encore les eCapex (investissements), du fait notamment de retards de déploiements réseaux, ce qui a permis de dépasser l’objectif de l’indicateur de performance opérationnelle (IPO) et de déclencher l’intéressement maximal (détails sur le site CFE-CGC Orange).

Si la participation et l’intéressement sont globalement supérieurs à la moyenne des entreprises françaises, la tendance est globalement baissière et les montants moyens ne se maintiennent qu’en raison d’une baisse continue des effectifs.

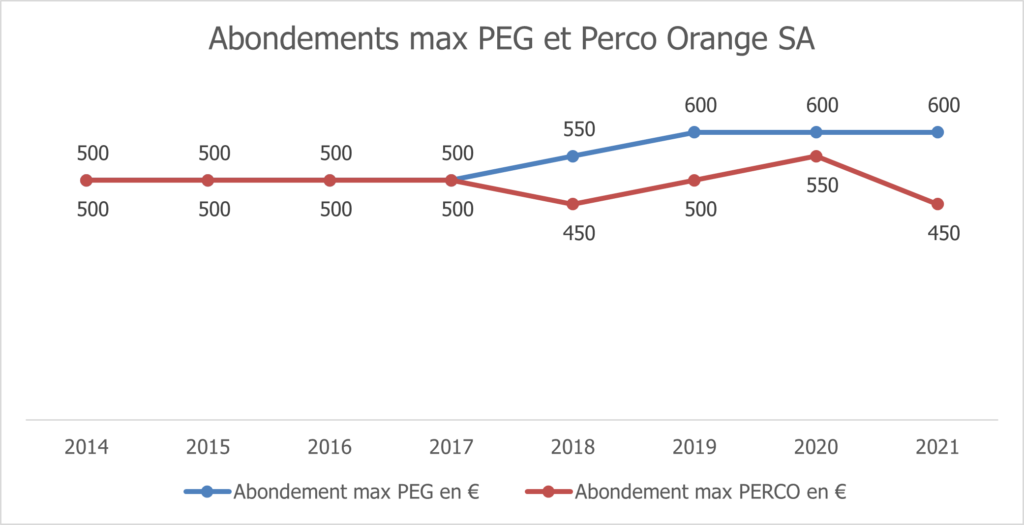

Le montant des abondements pour versement dans le PEG ou le PERCO sont en revanche nettement en dessous de la moyenne.

Thibault Lanxade, ancien vice-président du Medef, a été missionné par le gouvernement pour définir les contours du dividende salarié. De quoi s’agit-il ?

La philosophie est la suivante : toute entreprise, dès qu’elle engrange des bénéfices, doit en reverser une partie à ses salariés. Les actionnaires ne pourraient se verser de dividendes sans avoir établi un accord de participation, selon une formule préétablie. Cette mesure, si elle était adoptée, risque d’être vécue comme une contrainte par les employeurs. Ils ont au contraire intérêt à s’en saisir pour mieux récompenser les efforts de leurs ressources humaines. Dans un marché de l’emploi très tendu, et en particulier pour les métiers pénuriques ou associés à une forte pénibilité, il peut être intéressant de proposer à la fois une augmentation de salaire et du dividende salarié.

Le « dividende salarié » a initialement été proposé par Thibaut Lanxade dans un ouvrage éponyme paru en octobre dernier, et dont il s’explique également sur France Info.

Si le titre est accrocheur, le projet de loi déposé en ce sens le 15 mars dernier recadre immédiatement le sujet : il s’agit simplement d’imposer la mise en place d’un accord de participation dans les entreprises de 11 à 49 salariés (il n’est actuellement obligatoire que dans les entreprises de + de 50 salariés) pour que les entreprises en question puissent distribuer un dividende à leurs actionnaires (et non à tous les salariés).

Rien de révolutionnaire donc. Et même si on peut se réjouir que de plus en plus de salariés touchent une participation aux résultats de l’entreprise, il ne faut cependant pas se faire trop d’illusion sur l’impact de telles mesures. Même si les rétributions variables ne peuvent pas se substituer au salaire fixe, comme le rappelle l’article de Focus RH, les DRH tiennent bien compte de l’enveloppe globale de rétribution (fixe + ensemble des rémunérations variables) versée aux personnels lorsqu’il s’agit de négocier chaque année le budget des augmentations salariales. L’effet « vase communicant » existe donc bel et bien, et les Directions s’en cachent de moins en moins lorsqu’elles négocient avec les représentants des personnels.

L’Etat a voulu qu’Orange mette en place une gouvernance dissociant les mandats de Présidence non exécutive du Conseil d’administration et de Direction générale opérationnelle.

Dissonances…

Tandis que la nouvelle Directrice générale a pris ses fonctions le 4 avril, la proposition de nommer Jacques Aschenbroich à la Présidence du Conseil d’administration d’Orange inquiète.

Son âge, incompatible avec les règles actuellement en vigueur dans les statuts d’Orange, choque les personnels, alors qu’un plan de départ volontaire visant 6 à 10 000 collègues de plus de 57 ans est en cours au sein du Groupe[1]. En question : la cohérence des règles et l’exemplarité des dirigeants. En parallèle, le bilan de M. Aschenbroich à la tête de Valeo ne rassure pas sur sa capacité à contribuer efficacement à un nouvel élan pour notre Groupe.

Pour les personnels d’Orange, le changement de gouvernance doit constituer l’opportunité d’ouvrir une nouvelle ère, en capacité d’embarquer les personnels dans une stratégie de croissance durable[2], en saisissant toutes les opportunités ouvertes sur un marché des télécommunications et du numérique en pleine mutation, où notre Groupe doit prendre toute sa part.

… et incohérences

Si c’est le discours dominant des collègues qui nous interpellent depuis plusieurs semaines dans les services, certains représentants des personnels actionnaires au Conseil de surveillance du FCPE (Fond Commun de Placement Entreprise) Orange Actions[3] ont choisi de défendre d’autres positions, exprimant des votes incohérents qui brouillent le message sur deux questions majeures pour le futur du Groupe Orange :

Sur le dividende versé au titre des résultats 2021: la majorité du Conseil de surveillance considère que le montant de 0.70€ par action est trop élevé en regard des ressources qu’il est nécessaire de conserver au sein de l’entreprise pour qu’elle puisse investir à la hauteur de ses ambitions. Il ne s’agit pas d’une position de principe « contre tout dividende », comme nous avons pris soin de le faire préciser par les différents représentants des personnels actionnaires. Pour autant, la CFDT et l’Aasgo se sont opposées à la proposition d’un dividende alternatif inférieur, qui aurait pourtant mieux reflété la position du Conseil, et un meilleur équilibre entre l’intérêt collectif des personnels en activité et de l’ensemble des actionnaires.

L’ensemble des votes exprimés par le Conseil de surveillance de l’actionnariat salariés et nos explications de vote détaillées sont précisés dans les pages suivantes : nous invitons tous les actionnaires d’Orange à en prendre connaissance, pour éclairer leurs propres décisions de vote pour cette AG 2022, qui sera déterminante pour le futur de notre Groupe.

[3] Le FCPE Orange Actions regroupe la plupart des actions possédées par les personnels, qui détiennent au total 7,38% du capital et 10,81% des droits de vote, soit près de 14% des suffrages exprimés en AG. Suite à l’ORP Orange Together 2021, la quasi-totalité des 80 000 collaborateurs en France sont actionnaires d’Orange.

Les modalités de participation à l’AG, en physique ou pour voter à distance, sont indiquée dans l’avis de convocation, pages 12 et suivantes, à lire avec attention :

Attention aux dates limites qui s’appliquent, tant pour voter par internet que pour demander une carte d’admission.

Pour entrer à l’AG, munissez-vous de votre carte d’admission et d’une pièce d’identité.

L’AG sera également retransmise en direct sur le site www.orange.com (utiliser un poste non connecté au réseau d’entreprise Orange).

Participer à l’AG des actionnaires

Qui vote ?

Les actionnaires au nominatif pur

Si vous faites partie des personnels du Groupe Orange, vos actions au nominatif pur peuvent être :

Des actions achetées hors du PEG (Plan Épargne Groupe) dans le cadre des premières ORP (Offres Réservées aux Personnels) en 1997 et 1998 ;

Des actions gratuites (NExT Reward, Vision 2020).

Elles sont gérées chez BNP Paribas Securities Services. Si vous en détenez, vous pouvez poser des questions écrites, prendre part au vote des résolutions proposées à l’approbation des actionnaires, participer physiquement à l’AG.

Les détenteurs d’actions au porteurou au nominatif administré

Si vous avez procédé à des achats d’actions par l’intermédiaire de votre banque, vous pouvez également participer à l’AG et au vote. Les conditions de participation sont indiquées dans l’avis de convocation à l’AG. Attention aux délais !

Le FCPE Orange Actions

Si vous avez uniquement des actions dans le PEG via le FCPE (Fonds de Commun de Placement Entreprise) Orange Actions, vous ne pouvez pas participer à l’AG, et vous n’y votez pas. Votre vote est exprimé par le Conseil de surveillance du fonds Orange Actions que vous avez élu. Vous trouverez, plus loin dans cet article, les votes réalisés par votre Conseil de surveillance.

Voter par internet du mercredi 27 avril au mercredi 18 mai 2022 à 15h00 (heure de Paris).

Pour les actions au nominatif : via le site https://planetshares.bnpparibas.com (contacter BNP Securities Services au 0800 20 20 20 si vous n’avez pas reçu vos identifiants de connexion)

Pour les actions au porteur : via votre compte titre, si votre établissement teneur de compte a adhéré à la plateforme VOTACCESS. Sinon, reportez-vous à l’avis de convocation pour voter par courrier ou donner procuration.

À noter : vous pouvez confier votre procuration au Président de l’AG, mais nous vous le déconseillons. En effet, pour toutes les procurations dont il dispose, le Président de l’AG approuve toutes les résolutions présentées par le Conseil d’administration, et donne un avis défavorable à toutes les autres résolutions.

Les votes du Conseil de surveillance du FCPE Orange Actions

Si vous détenez uniquement des actions Orange dans le cadre du PEG d’Orange, ce chapitre vous permet de savoir comment ont voté vos représentants CFE-CGC Orange au Conseil de surveillance Orange Actions, et pourquoi.

Les personnels actionnaires d’Orange détiennent désormais 7,38% du capital et 10,81% des droits de vote en AG, toutes actions confondues (FCPE Orange Actions pour les personnels français, FCPE Orange Ambition International, actions détenues au nominatif pur par les personnels d’Orange). Suite à l’ORP Orange Together 2021, la quasi-totalité des 80 000 collaborateurs en France sont actionnaires d’Orange.

Si vous votez en tant qu’actionnaire individuel, les indications qui suivent vous donnent l’éclairage de la CFE-CGC et de l’ADEAS sur le contenu concret des résolutions, et les votes du Conseil de surveillance Orange Actions. Notre vote est notamment fondé sur notre analyse des résultats 2021 et l’expertise de nos représentants dans les Conseils de surveillance des fonds du PEG et au Conseil d’administration d’Orange. Votre vote reste évidemment personnel et entièrement libre.

Le Conseil de surveillance du fonds Orange Actions

Le FCPE Orange Actions contient toutes les actions Orange détenues par le personnel France (maison mère et filiales) au sein du Plan Épargne Groupe. Son Conseil de surveillance vote les résolutions au nom des personnels. Depuis l’accord de gouvernance signé le 27 mars 2018, les représentants de la Direction ne votent plus les résolutions présentées à l’AG des actionnaires : les votes du Conseil de surveillance sont ceux des 12 représentants élus par les personnels actionnaires du Groupe Orange en France en décembre 2020.

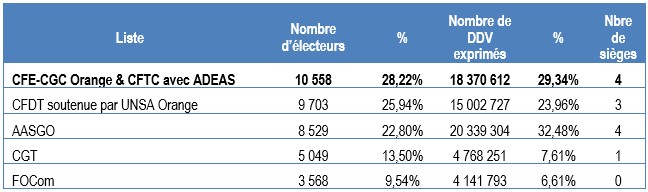

Résultats des élections du Conseil de surveillance en décembre 2020

Pour comprendre certains votes au sein de ce Conseil de surveillance, il est important de faire quelques rappels :

Les règles de l’élection sont celles du Code de commerce : le nombre de droits de vote (DDV) dépend du nombre d’actions détenues dans le FCPE Orange Actions. C’est ce qui explique le nombre de sièges obtenus par l’Aasgo : cette association a rassemblé non pas le plus grand nombre d’électeurs (obtenu par la liste menée par la CFE-CGC Orange), mais les plus gros porteurs de parts, notamment des retraités aisés ayant conservé des avoirs importants dans le FCPE et pour qui le rendement financier immédiat des actions qu’ils détiennent peut primer sur la bonne santé de l’entreprise, qu’ils n’évaluent pas sur les mêmes critères que les actifs puisqu’ils n’y travaillent plus.

Lors des précédentes élections du Conseil de surveillance, la CFDT (et FOCom) avait fait liste commune avec l’Aasgo. Cette alliance se poursuit pour certains votes au sein du Conseil de surveillance, débouchant sur une expression incohérente du Conseil de surveillance (voulue par d’autres acteurs ??), comme cela s’est produit cette année.

Vote des résolutions par le Conseil de surveillance du FCPE Orange Actions et explications de vote des représentants CFE-CGC Orange

Pour chaque résolution d’Assemblée Générale, il est désormais possible de voter POUR, CONTRE, ou de s’ABSTENIR. Les abstentions sont comptabilisées pour établir le quorum, mais ne sont pas prises en compte dans le calcul de l’adoption ou du rejet de chacune des résolutions concernées. En revanche, le règlement du Conseil de surveillance Orange Actions prévoit explicitement que les abstentions sont décomptées comme des votes « CONTRE ».

Nous précisions le décompte des voix pour / contre / abstention chaque fois que c’est utile pour vous éclairer sur la position des différents représentants au Conseil de surveillance.

Résolutions présentées à titre ordinaire

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

1

Approbation des comptes annuels de l’exercice clos le 31 décembre 2021

Pour

Pour

2

Approbation des comptes consolidés de l’exercice clos le 31 décembre 2021

Pour

Pour

3

Affectation du résultat de l’exercice clos le 31 décembre 2021, tel que ressortant des comptes annuels Dividende à 0.70 € par action

Contre

Contre (4 pour, 5 contre, 3 abstentions)

Le dividende proposé est en dehors de tous les ratios considérés comme raisonnables dans une saine gestion financière. Il représente 240% du résultat net consolidé (bénéfice net de l’entreprise) et 78% du cash-flow opérationnel.

Verser un tel niveau de dividende :

Ne contribue pas à une meilleure valorisation du cours de l’action (au contraire, cela érode le cours sur le long terme), alors qu’Orange a besoin d’améliorer sa capitalisation boursière, tant dans l’intérêt de ses actionnaires de long terme que pour permettre des opérations de rapprochement ou d’échanges de titres qui ne soient pas pénalisantes pour Orange ;

Contraint à distribuer une partie des réserves de l’entreprise, dans une période où il conviendrait surtout d’en conserver, alors que le marché des télécommunications est en pleine mutation, ce qui génère simultanément des risques auxquels il faut pouvoir résister, et des opportunités qu’il faut pouvoir saisir.

Les représentants CFE-CGC Orange souhaitaient présenter une résolution alternative pour un dividende limité à 0,50 ou 0,55€ par action, afin de conserver davantage de moyens pour que le Groupe investisse, en R&D, ou dans des acquisitions pertinentes pour renforcer Orange sur des zones ou des segments d’activité en croissance (banque & paiement mobile, cloud, cyberdéfense, data & IA, zone Afrique…). Les représentants de la CFDT et de l’Aasgo s’y sont opposé.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

4

Conventions visées aux articles L. 225-38 et suivants du Code de commerce

Abstention

Pour

En l’absence d’information concernant les nouvelles conventions réglementées concernant la nouvelle filiale en JV « Orange Concessions », la CFE-CGC Orange s’est abstenue.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

5

Nomination d’un administrateur : Jacques Aschenbroich, proposé comme futur président non exécutif du Conseil d’administration d’Orange Remplacement de Stéphane Richard

Contre

Pour (7 pour, 4 contre, 1 abstention)

6

Nomination d’une administratrice : Valerie Beaulieu-James Remplacement de Helle Kristoffersen

Pour

Pour (11 pour, 1 abstention)

Le vote concernant ces deux administrateurs a été réalisé à bulletins secrets, à la demande de la CFDT, lors du Conseil de surveillance du 8 avril 2022, au cours duquel Jacques Aschenbroich est venu se présenter aux représentants des personnels actionnaires. Les réponses apportées lors de cet échange n’ont pas convaincu vos représentants CFE-CGC Orange.

En l’état actuel, la nomination de Jacques Aschenbroich soulève de nombreux questionnements et inquiétudes :

Il peut rester président non exécutif de Valeo jusqu’à fin 2022, même s’il a indiqué oralement au Conseil de surveillance Orange Actions qu’il prévoit d’en sortir une fois qu’il sera désigné Président du Conseil d’administration d’Orange, indiquant que cette nomination pourrait prendre « un certain temps ».

Il siège actuellement au Conseil d’administration de deux entreprises dont les activités le mettront en conflit d’intérêts : BNP Paribas (problématiques de concurrence et de confidentialité par rapport à Orange Bank ; BNP Paribas est également une des principales banques d’Orange, pour la gestion de la trésorerie et de la paie notamment) et TotalEnergies (Orange est distributeur d’énergie en Pologne, et de kits solaires en Afrique). MasMovil, avec qui Orange est entrée en négociation exclusive en Espagne, propose également des services financiers dans le cadre d’une joint-venture avec BNP Paribas, et distribue de l’énergie (voir leurs nouveaux services) : M. Aschenbroich serait donc contraint de se déporter de tous les débats concernant ce rapprochement, stratégique pour Orange ?

Compte tenu de son âge, il est nécessaire de modifier les statuts d’Orange pour lui permettre d’exercer les 4 ans de son mandat (cf. résolution 17). Pour autant, il ne pourra pas en exercer de second, ce qui imposera un nouveau changement de Président, de règles statutaires, ou encore de refusionner la Présidence non exécutive et la Direction générale d’ici 4 ans. Organiser une telle instabilité de la gouvernance d’Orange n’apparaît pas pertinent.

Enfin, il n’apporte aucune compétences ni du métier d’opérateur, ni du marché grand public (qui génère les trois quarts du chiffre d’affaires d’Orange) pour compléter celles de la nouvelle Directrice générale.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

7

Fixation du montant de la rémunération annuelle globale des administrateurs Le budget annuel passe de 750 000 euros (montant fixé par l’AG 2014) à 1 050 000 euros

Contre

Pour (7 pour, 5 contre)

Pour la CFE-CGC Orange, l’augmentation de la rétribution des administrateurs ne peut pas, en termes d’éthique et d’exemplarité, être supérieure au niveau des augmentations salariales intervenues pendant la même période, ce qui déterminait une enveloppe maximale de 900 K€.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

8

Approbation des informations mentionnées à l’article. L. 22-10-9 I. du Code de commerce, en application de l’article L. 22-10-34 I. du Code de commerce (conformité des informations fournies sur la rétribution des dirigeants avec les règles légales en vigueur)

Pour

Pour

9

Approbation des éléments de rémunération versés au cours de l’exercice clos le 31 décembre 2021 ou attribués au titre du même exercice à M. Stéphane Richard, Président -directeur général, en application de l’article L. 22-10-34 II. du Code de commerce

Abstention

Pour (7 pour, 1 contre, 4 abstentions)

10

Approbation des éléments de rémunération versés au cours de l’exercice clos le 31 décembre 2021 ou attribués au titre du même exercice à M. Ramon Fernandez, Directeur général délégué, en application de l’article L. 22-10-34 II. du Code de commerce

Abstention

Pour (7 pour, 1 contre, 4 abstentions)

11

Approbation des éléments de rémunération versés au cours de l’exercice clos le 31 décembre 2021 ou attribués au titre du même exercice à M. Gervais Pellissier, Directeur général délégué, en application de l’article L. 22-10-34 II. du Code de commerce

Abstention

Pour (7 pour, 1 contre, 4 abstentions)

12

Approbation de la politique de rémunération pour l’année 2022 du Président-directeur général, de la Directrice générale et du ou des Directeurs généraux délégués, en application de l’article L. 22-10-8 du Code de commerce

Abstention

Contre (4 pour, 4 contre, 4 abstentions)

13

Approbation de la politique de rémunération pour l’année 2022 du Président du conseil d’administration dissocié, en application de l’article L. 22-10-8 du Code de commerce

Abstention

Pour (7 pour, 1 contre, 4 abstentions)

14

Approbation de la politique de rémunération des administrateurs en application de l’article L. 22-10-8 du Code de commerce

Abstention

Pour (7 pour, 1 contre, 4 abstentions)

Selon les dispositions de la Loi Sapin II, la rétribution des mandataires sociaux doit être validée par l’AG des actionnaires, ex-post (pour l’exercice écoulé, où les montants versés sont connus) et ex-ante (pour l’exercice à venir, où ce sont les éléments de calcul qui sont validés, les éléments variables étant assujettis à l’atteinte d’objectifs contrôlables a posteriori).

Par principe, la CFE-CGC Orange s’abstient en ce qui concerne la rétribution des mandataires sociaux, ce qui, au sein du Conseil de surveillance, est comptabilisé comme un vote contre. Les personnels sont de plus en plus choqués par l’écart croissant entre les rétributions des dirigeants et celles des personnels, qui n’augmentent pas dans les mêmes proportions, loin s’en faut, tandis que la baisse des effectifs est de plus en plus sensible d’année en année. Notons que la négociation annuelle obligatoire sur les salaires à Orange SA a échoué en 2020 et 2021 (aucun accord n’a pu être trouvé avec les organisations syndicales représentatives).

L’enveloppe de rétribution des dirigeants augmente sensiblement cette année avec la dissociation des mandats de Président du Conseil d’administration et Directrice générale, la rétribution de cette dernière étant d’emblée supérieure à celle de l’actuel PDG. S’y ajoutent la rétribution du futur Président, et « l’indemnité de départ » de Stéphane Richard, et l’introduction d’une retraite supplémentaire financée par l’entreprise pour les mandataires sociaux exécutifs, dont les cotisations représentent 20% de leur rétribution fixe et variable. Au global, en année pleine et hors actions gratuites du LTIP, le plafond de rétribution des 3 mandataires sociaux (Président non exécutif, Directrice général, Directeur général délégué) augmentera de 16%, passant de 3,9 à 4,5 millions d’euros.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

15

Autorisation à conférer au Conseil d’administration à l’effet d’acheter ou de transférer des actions de la Société

Pour

Pour

Si nous validons la possibilité d’acheter des actions Orange pour permettre l’organisation d’Offres Réservées aux Personnels (ORP), du contrat de liquidité ou l’échange d’actions dans le cadre d’opérations de croissance externe, nous refusons que ces rachats d’actions puissent avoir pour objet leur destruction (il n’est pas admissible de détruire du cash alors que nous devons continuer d’investir, notamment dans nos réseaux et en R&D), et votons contre la résolution 20 qui offre cette possibilité.

Résolutions présentées à titre extraordinaire

Résolutions nécessitant une majorité des 2/3 pour être validées.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

16

Modifications statutaires : modification des articles 2,13,15 et 16 des statuts (mise en conformité)

Pour

Pour

17

Modification des statuts relative à la limite d’âge du Président du Conseil d’administration La limite d’âge pour l’exercice des fonctions de Président du Conseil d’administration est fixée à 70 ans ; si cet âge est atteint au cours de son mandat par le Président du Conseil d’administration, la limite d’âge est allongée de telle manière que le Président du Conseil d’administration exerce ses fonctions jusqu’à l’expiration de son mandat en cours.

Contre

Contre (8 contre, 4 abstentions)

Les statuts d’Orange prévoient actuellement une limite d’âge stricte à 70 ans pour le Président du Conseil d’administration (par défaut, l’âge légal est à 65 ans – Article L225-48 du code de commerce). À notre sens, il n’y a aucune bonne raison pour reculer cette limite d’âge, a fortiori s’il s’agit de modifier le cadre prévu pour faire place à un candidat ou une candidate pressentie : ce sont les candidats qui doivent entrer dans le cadre, et non le cadre qui doit s’adapter aux candidats, sinon les règles n’en sont plus.

Toutes les organisations syndicales représentées au sein du Conseil de surveillance ont voté contre cette résolution. La CFE-CGC Orange et l’ADEAS ont exprimé leurs motivations détaillées dans un communiqué de presse, et nous invitons tous les actionnaires à voter contre cette résolution, qui pourrait s’avérer préjudiciable à la bonne gouvernance d’Orange.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

18

Autorisation donnée au Conseil d’administration, à l’effet de procéder à l’attribution gratuite d’actions de la Société au bénéfice de dirigeants mandataires sociaux et de certains membres du personnel du groupe Orange entraînant la suppression du droit préférentiel de souscription des actionnaires (LTIP dédié aux mandataires sociaux et aux cadres dirigeants du Groupe)

Contre

Contre

Il s’agit ici des actions destinées au LTIP (Long Term Incentive Plan), actions gratuites réservées aux dirigeants mandataires sociaux et environ 1200 « top » managers. Nous ne sommes pas opposés « par principe » à ces LTIP, mais nous dénonçons l’absence d’équité entre les dirigeants et l’ensemble des personnels :

un nouveau LTIP est proposé chaque année pour les dirigeants, alors que les personnels n’ont eu droit qu’à une seule opération d’Attribution Gratuite d’Actions en 2017 (Orange Vision 2020)

le LTIP permet aux dirigeants d’obtenir chaque année en moyenne 25 fois plus d’actions que celles qui ont été distribuées à chaque salarié dans le cadre de l’opération Orange Vision 2020.

Le Conseil de surveillance du fonds Orange Actions propose une résolution alternative (résolution B, que nous vous proposons de voter en lieu et place de la résolution 18) qui permettrait la mise en place d’un nouveau plan LTIP chaque année uniquement s’il est associé à une Attribution Gratuite d’Actions (AGA) ou à une Offre Réservée aux Personnels (ORP) pour tous les personnels du Groupe en parallèle.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

19

Délégation de compétence au Conseil d’administration, à l’effet de procéder à des émissions d’actions ou de valeurs mobilières complexes, réservées aux adhérents de plans d’épargne entraînant la suppression du droit préférentiel de souscription des actionnaires

Pour

Pour

Cette résolution permet d’organiser des ORP ou des AGA en émettant des actions nouvelles, réservées aux personnels du Groupe, ce qui va dans le sens du développement de l’actionnariat salariés pour lequel nous militons. Notons cependant que cette résolution, votée tous les ans, n’est jamais mise en œuvre (pour l’ORP Together 2021, les actions proposées aux personnels ont été rachetées sur le marché boursier).

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

20

Autorisation au Conseil d’administration, à l’effet de réduire le capital par annulation d’actions

Contre

Contre

Ce serait une destruction de cash peu pertinente alors que le Groupe est toujours dans un cycle d’investissements soutenus pour déployer les réseaux très haut débit sur l’ensemble des territoires où il opère. Voir également nos remarques sur la résolution 3.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

21

Pouvoirs pour formalités (obligation légale)

Pour

Pour

Résolutions alternatives proposées par le FCPE

Contrairement à certaines années, le Conseil de surveillance ne propose pas de dividende alternatif cette année. Cela pourrait laisser supposer que les personnels actionnaires sont contre tout dividende (puisque le Conseil de surveillance a voté contre la résolution 3) alors qu’il n’en est rien. Comme déjà précisé à la résolution 3, malgré notre demande insistante, il a été impossible d’obtenir un accord de la CFDT sur un dividende à 0,50 ou 0,55€ par action.

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

A

Modification de l’article 13 des statuts sur le cumul des mandats des administrateurs : passer de la limite fixée par le code Afep-Medef (4 mandats maximum dans d’autres sociétés cotées) à 2 mandats maximum.

Pour

Pour

Actuellement, Orange applique le code AFEP-MEDEF, qui stipule, dans son article 19 : « Un administrateur ne doit pas exercer plus de quatre autres mandats dans des sociétés cotées extérieures au groupe, y compris étrangères ».

Compte-tenu de la consistance des travaux du Conseil d’administration d’Orange, le Conseil de surveillance du fonds Orange Actions préconise de réduire le nombre de mandats que chaque administrateur peut détenir, en complétant l’article 13 des statuts d’Orange avec un point 12 : « Chaque administrateur, personne physique nommé par l’Assemblée générale, ne peut exercer simultanément plus de deux autres mandats d’administrateur ou de membre de Conseil de surveillance de sociétés ayant leur siège social sur le territoire français et dont les titres de capital sont admis aux négociations sur un marché réglementé. »

N°

Intitulé

Vote CFE-CGC Orange

Vote Conseil de surveillance

B

Résolution alternative à la résolution 18, obligeant que toute opération d’attribution gratuite d’actions au bénéfice des dirigeants mandataires sociaux et cadres dirigeants soit obligatoirement couplée à une opération concernant l’ensemble des personnels, soit une attribution gratuite d’actions, soit une offre réservée aux personnels.

Pour

Pour

Les personnels d’Orange ont démontré leur appétence pour l’actionnariat salariés, notamment lors de l’ORP Together 2021, souscrite à 207%. Par ailleurs, la Loi Pacte a fixé pour objectif que 10% du capital de toutes les entreprises françaises soit détenu par leurs salariés. Chez Orange, les personnels détiennent actuellement 7,38% du capital.

Dès lors qu’un plan d’attribution gratuites d’actions est mis en œuvre chaque année au profit des dirigeants de l’entreprise, il apparaît légitime qu’en parallèle, une opération ouverte à tous les personnels (ORP ou AGA) soit mise en place. C’est pourquoi nous proposons aux actionnaires de voter pour cette résolution B en lieu et place de la résolution 18.

Question écrite du Conseil de surveillance du fonds Orange Actions

Quelle est la stratégie qu’Orange entend déployer pour parvenir à 10% d’actionnariat salarié ?

Pour évoluer vers un nouveau capitalisme financier, certains économistes préconisent le renforcement de l’actionnariat salarié, pour une meilleure prise en compte de ces parties prenantes et pour déterminer de nouveaux équilibres au sein de la gouvernance d’entreprise.

Depuis plus de 10 ans, Orange réaffirme régulièrement son engagement en faveur du développement de l’actionnariat salarié, qui devait avoir atteint 10% du capital d’Orange à l’horizon du plan Essentiels2020. À l’issue de l’ORP Together 2021, qui a connu un grand succès bien que les salariés et retraités n’aient pu en profiter pleinement, les personnels ne détiennent cependant que 7,38% du capital de l’entreprise.

La loi PACTE de 2019 a également fixé pour objectif que les personnels détiennent 10% du capital dans toutes les entreprises françaises. Elle propose de nouveaux leviers pour y parvenir, tels qu’une politique annuelle d’abondement plus généreuse, incluant la possibilité d’offrir chaque année un abondement unilatéral dédié au versement dans le FCPE de l’actionnariat salariés, ou des ORP (Offre Réservée aux Personnels) plus attractives par une décote plus favorable.

Le conseil de surveillance du fonds commun de placement Orange Actions interroge donc le Conseil d’administration sur sa stratégie en la matière :

À quelle échéance cet objectif de 10% doit-il être atteint ?

Comme tous les ans, alors que c’est la période de choix pour décider comment toucher son intéressement et sa participation, vous pouvez profiter des conférences organisées par La Semaine de l’Épargne Salariale, sous la houlette de l’Autorité des Marchés Financiers (AMF), pour muscler votre culture financière. En France, nous avons la réputation d’en manquer… mais cette appréciation n’engage que celles et ceux qui la profèrent !

Pour participer aux événements (tous en distanciel), et accéder aux ressources pédagogiques, rendez-vous sur le site dédié.

Catégories: Revue de web |

Tags: actionnariat salarié |

Permalink |

Commentaires fermés sur Actionnariat salarié : un outil de performance, mais aussi de justice sociale

L’actionnariat salarié est aussi important pour les organisations, car il a tendance à modérer les stratégies de distribution des liquidités aux actionnaires, et donc à équilibrer la gouvernance d’entreprise. En France, les choses bougent, mais l’on reste encore dans la logique d’une gouvernance actionnariale axée sur la rentabilité à court terme. Or, l’actionnariat salarié a tendance à nuancer la politique des entreprises de versement des dividendes. Ainsi, l’on constate que les sociétés concernées ont tendance à moins distribuer de dividendes et à moins racheter leurs actions. In fine, ce système concourt à rendre le fonctionnement des entreprises plus vertueux et responsable, en stimulant une performance à long terme (davantage axée sur la RSE, notamment).

Suite au départ de Stéphane Richard et sous la pression de l’Etat, une nouvelle gouvernance organisant la dissociation des mandats se met en place. Christel Heydemann a d’ores et déjà été choisie comme Directrice Générale. Le choix d’un Président du Conseil d’administration non exécutif reste à faire. Si celui-ci n’est pas déjà membre du Conseil, il convient de faire élire un nouveau membre du Conseil par l’Assemblée générale, puis de le nommer Président.

De façon très surprenante, le Conseil d’administration d’Orange propose une résolution soumise à l’Assemblée générale extraordinaire du 19 mai 2022 visant à permettre le choix d’un Président dépassant l’âge de 70 ans au cours de son mandat.

Le FCPE, 2e actionnaire d’Orange, dit « non » à un Président de plus de 70 ans.

Toute modification des statuts requiert le vote de la majorité des deux tiers pour être approuvée.

Le FCPE (Fond Commun de Placement Entreprise) Orange Actions regroupe la plupart des actions possédées par les personnels[1] et détient près de 7% du capital et 10% des droits de vote, soit près de 14% suffrages exprimés en AG. Ce vendredi 11 mars 2022, il s’est exprimé contre la modification des statuts visant à permettre à un Président du Conseil d’administration de dépasser l’âge de 70 ans.

La résolution 17 publiée au BALO du 28 février[2] visant à la modification de l’article 14 sur l’âge du Président a été rejetée à l’unanimité des trois organisations syndicales représentées au sein du Conseil de surveillance du FCPE : CGT (1 siège), CFDT (3) et CFE-CGC soutenue par l’ADEAS (4).

Notons que la dernière modification des statuts de France Télécom-Orange avait été réalisée pour permettre à Didier Lombard de poursuivre son mandat en repoussant l’âge limite du Président et en ramenant la durée du mandat à 4 ans. Difficile d’affirmer que cela fut favorable à l’entreprise.

Un plan de départs volontaires ouvert dès l’âge de 57 ans

Dans le même temps, la Direction a lancé un plan de départs volontaires pudiquement dissimulé sous l’appellation de « Temps Partiel Senior (TPS) » visant 6 à 10 000 personnes de plus de 57 ans.

La CFE-CGC Orange et l’ADEAS dénoncent ce plan qui prive l’entreprise de compétences rares dont elle a encore besoin en particulier à la veille de la fermeture de son réseau cuivre. Le recours massif à la sous-traitance fragilise notre entreprise.

Comment dans le même temps le personnel pourrait-il accepter qu’Orange soit présidée par un septuagénaire ? Il est impossible de prétendre simultanément que l’entreprise a besoin de « jeunes recrues » pour répondre aux enjeux du numérique et de reculer au-delà de 70 ans l’âge de son Président : les personnels attendent de la cohérence et de l’exemplarité dans la gouvernance de l’entreprise.

Une gouvernance fragilisée

Quand bien même le Président n’atteindrait 70 ans que pendant son mandat, il ne pourrait en réaliser qu’un seul, replongeant Orange dans un choix difficile dans 4 ans.

Comment un Président issu de l’extérieur, ne connaissant pas l’entreprise et ne pouvant exercer qu’un seul mandat, serait-il à même d’animer un Conseil d’administration dont la vocation est de définir les orientations stratégiques sur le temps long dont Orange a besoin ?

La Directrice générale Christel Heydemann n’a pas besoin d’un Président qui ait l’âge d’être son père, mais d’un acteur capable de lui apporter le soutien indispensable pour lui permettre de conduire l’entreprise vers le retour à la croissance.

La CFE-CGC Orange et l’ADEAS rappellent qu’Orange appartient au secteur des nouvelles technologies et qu’il est difficile de nommer sa tête des dirigeants n’en ayant pas une parfaite maîtrise. La transformation d’un opérateur télécom en un opérateur de services requiert des compétences fortes et une légitimité incontestée.

Elle invite les autres actionnaires à voter contre une résolution qui ouvre la porte à toutes les dérives de gouvernance et à la nomination d’un Président de fait massivement rejeté par les personnels.

La CFE-CGC Orange et l’ADEAS conseille en outre fermement à tous les acteurs du groupe Orange d’éviter toute pression sur les membres du FCPE pour en faire changer le vote avant l’AG du 19 mai 2022.

[1] Suite à l’ORP Orange Together 2021, la quasi-totalité des 80 000 collaborateurs en France sont actionnaires du groupe.

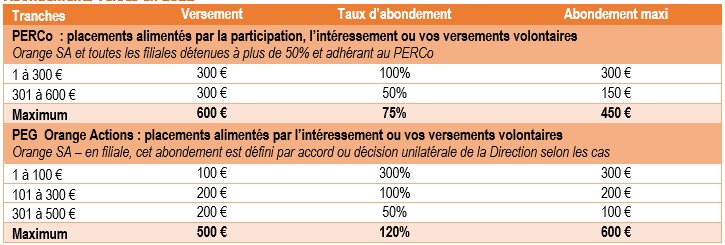

Si le Conseil d’administration d’Orange a répondu favorablement à notre demande d’intéressement supplémentaire, la Direction a refusé de négocier sur l’abondement des versements réalisés dans le PERCo, et n’a pas compensé par un abondement plus important du PEG (qui chez Orange est une décision unilatérale de la Direction) : ce qui est consenti d’une main est repris de l’autre !

Participation : tous les personnels du Groupe Orange en France

Intéressement : Orange SA (l’intéressement dans les filiales fait l’objet d’accords séparés et les montants ne sont pas encore communiqués. Nous vous les partagerons dans notre prochaine Lettre de l’Épargne et de l’actionnariat salariés.)

Intéressement supplémentaire

Ayant détecté que l’intéressement versé en 2022 serait probablement inférieur à celui versé en 2021, la CFE-CGC Orange a demandé et obtenu un intéressement supplémentaire, qui permet de limiter l’érosion de la rétribution liée aux résultats collectifs.

Afin de ne pas pénaliser les petits salaires, la répartition du supplément d’abondement est uniquement basée sur la durée d’appartenance, soit le nombre de jours de l’année 2021 pendant lesquelles vous avez eu un contrat avec Orange.

Abondements PEG et PERCo : Orange rogne 100 € sur votre abondement

Cette année, la Direction d’Orange n’a pas souhaité négocier sur une évolution de l’abondement des versements réalisés par les personnels dans le PERCo d’Orange par rapport à l’an dernier, ni profiter de l’exonération fiscale sur les abondements de l’employeur liés à l’acquisition de titres de l’entreprise pour augmenter l’abondement du PEG et/ou proposer un abondement unilatéral, comme le permet la Loi Pacte, et comme la CFE-CGC Orange l’a proposé. Les abondements sont les suivants :

La remontée des taux d’intérêts et de l’inflation, ainsi que le conflit en Ukraine perturbent les marchés financiers. Il est d’autant plus important de ne pas agir sous le coup de l’émotion, et de gérer vos placements en respectant plus que jamais les règles d’or de l’épargne :

Être au clair sur son profil d’investisseur : appétence ou aversion au risque, et capacité à « encaisser » le risque, en regard de votre capacité financière globale (ensemble de votre épargne et de vos revenus).

Identifier les projets pour lesquels vous prévoyez de mobiliser votre épargne (acquisition immobilière, mariage, retraite…).

Choisir les fonds dont les horizons de placement correspondent à vos projets. Par exemple, si vous avez un projet immobilier dans l’année, sécurisez les plus-values réalisées sur les placements risqués en les déplaçant sur des fonds à faible niveau de risque, qui préserveront votre capital jusqu’à son déblocage.

Diversifier votre épargne pour limiter les risques.

Investir régulièrement, à long terme, et en plusieurs fois si les marchés sont très volatiles, ce qui vous permettra de vous adapter progressivement au contexte.

À noter :

Les fonds d’Amundi ne possèdent plus d’actif russe, ce qui limite les risques liés aux conséquences des mesures économiques prises contre la Russie. Cependant, certaines entreprises françaises ou européennes présentes dans les fonds gérés par Amundi sont fortement implantées en Russie et peuvent en subir des conséquences.

Pour comparer les différentes options d’épargne à votre disposition, n’oubliez pas de tenir compte des abondements employeur et de la fiscalité de l’épargne salariale : les plus-values et les dividendes réinvestis sont exonérés d’impôt sur le revenu (y/c en cas de déblocage anticipé). Les bénéfices réalisés (plus-values) sont uniquement soumis aux prélèvements sociaux (17,2 % depuis le 1/1/2018) lors du remboursement des fonds.

En savoir plus :

Sur la situation en Ukraine et ses impacts sur les marchés financiers : notes de conjoncture publiées sur l’accueil du site Amundi, rubrique « Dossiers et actualités ». Vous les retrouvez également dans la rubrique « Actualités » de votre espace personnel, accessible après identification

Pour définir votre profil d’épargnant : répondez au questionnaire accessible depuis votre espace personnel Amundi (rubrique « Mon profil »)

Sur l’épargne salariale chez Orange : nouveau livret d’épargne sur anoo ou dans votre espace personnel Amundi (rubrique « Actualités »)

Catégories: Revue de web |

Tags: épargne salariale |

Permalink |

Commentaires fermés sur Le gouvernement poursuit son action en faveur de l’épargne salariale

« En cette période de très forte reprise économique, le partage de la valeur en entreprise est une priorité », estime Bruno Le Maire. Alors que dans bon nombre d’entreprises, les NAO 2022 attisent la colère des syndicats qui attendaient des augmentations collectives conséquentes et pérennes, le ministre de l’Économie entend poursuivre le développement de l’épargne salariale (ES), avec l’objectif affiché d’atteindre trois millions de salariés couverts dans les PME d’ici à la fin de cette année.

[…]

« Même si les primes d’intéressement et de participation ont en moyenne baissé de 8 % à 10 % dans les grandes entreprises, elles ont été plus généreuses que prévu » – preuve, selon lui, de la « forte résilience de ces dispositifs, devenus essentiels dans le package de rémunération global. Malgré les pressions inflationnistes, les entreprises veulent maintenir une modération salariale. Elles ont bien compris que la participation et l’intéressement étaient un relais possible pour délivrer une partie des bénéfices, et que les dispositifs d’ES avaient toute leur place dans les NAO ».

De fait, à fin juin 2021, les plans d’épargne salariale et plans d’épargne retraite d’entreprise (Perco/PER collectif) totalisaient 162,4 milliards d’euros d’encours (+18,8 % sur un an) – plus de 11 milliards d’euros ayant été versés sur ces plans au cours des six premiers mois de l’année (+6,5 % par rapport à 2020), selon les chiffres de l’Association de la gestion financière (AFG) publiés en octobre dernier.

Article à lire dans son intégralité sur FocusRH – 01/03/2022

Notons que si certains dirigeants d’entreprises sont gênés par le caractère collectif de l’intéressement et de la participation, pour la CFE-CGC Orange et l’ADEAS, c’est au contraire une de ses qualités : bien utilisées, ces rétributions collectives peuvent contribuer à cimenter les collectifs de travail. Encore faut-il définir les bons indicateurs et les partager avec les personnels pour que toutes et tous sachent comment ils peuvent agir dessus.

Certains d’entre vous s’interrogent sur l’évolution du cours de leurs avoirs dans le cadre de la situation inédite à laquelle nous sommes collectivement confrontés, qui s’ajoute au contexte de reprise de l’inflation qui générait déjà des perturbations sur les marchés financiers.

Quelles sont les analyses et les plans d’action d’Amundi ?

Sur le site Amundi, vous pouvez trouver deux notes de conjonctures indiquant comment la banque analyse et gère la situation :

Si la banque publie de nouvelles notes, vous les retrouverez dans la rubrique « Actualités et dossiers » accessible depuis le menu haut en page d’accueil du site Amundi.

Bon à savoir

Si vous vous interrogez sur la performance relative de vos fonds d’épargne salariale PEG ou PERCo, vous pouvez consulter leurs courbes d’évolution, comparées à l’indice de référence de chaque fonds :

Se connecter à votre compte personnel Amundi avec votre identifiant et mot de passe

Sélectionner les avoirs que vous voulez vérifier en cliquant sur la tuile PEG ou PERCo, puis sur le nom du fonds qui vous intéresse dans la liste « détail de mes placements » en dessous du graphique

En bas de la tuile, cliquer sur le bouton « Accéder à la fiche détaillée » : dans la fiche produit, vous avez la courbe de performance du fonds, comparée à celle de son indice de référence (ce dernier correspond à la tendance globale des marchés financiers sur le type d’actifs composant le fonds).

Si la courbe du fonds est au-dessus de celle de son indice, c’est que le gestionnaire du fonds fait mieux que le marché, s’il est trop en dessous, c’est que le gestionnaire peut mieux faire.

Vos représentants dans les Conseils de surveillance des fonds échangent régulièrement avec les gestionnaires de nos fonds, notamment pour contrôler qu’ils exercent leurs compétences au mieux de vos intérêts, et chaque fois que nécessaire réviser la répartition des actifs à l’intérieur des fonds pour répondre au mieux aux objectifs définis par le règlement du fonds. Si l’ensemble des marchés financiers se dégrade, il n’y a cependant aucune recette magique pour y échapper.

La CFE-CGC Orange et l’ADEAS prévoient d’organiser prochainement une ou deux conférences ouvertes à nos adhérents et abonnés pour vous présenter un point de vue d’expert sur la conjoncture et quelques points de repère pour gérer au mieux votre épargne salariale dans ce contexte. Si vous ne l’êtes pas encore, abonnez-vous gratuitement à nos publications pour y être invités. Si vous souhaitez soutenir nos actions et nous donner les moyens de les développer pour mieux vous accompagner dans la gestion de votre épargne salariale, vous pouvez aussi adhérer à l’ADEAS.

{kind=link}