60 millions de consommateurs publie une série de réponses pratiques aux questions qui peuvent se poser sur l’épargne salariale en période de crise :

Comment débloquer mon plan d’épargne retraite ou mon plan d’épargne entreprise ?

Y a-t-il des dispositifs de déblocage spécifiques en lien avec la crise sanitaire ?

Que devient mon épargne salariale si je suis licencié ?

Réponses avec avec Florence Corne, de l’Autorité des marchés financiers (AMF), et Stéphanie Truquin, économiste à l’Institut national de la consommation (éditeur de 60 Millions).

La société Ubisoft, qui développe des jeux vidéos, fait partie des entreprises françaises championnes de l’actionnariat salariés : en 2019, ses salariés détenaient plus de 25% du capital de leur entreprise (la moyenne française est de 3,5% du capital détenu par les personnels, et les personnels d’Orange détiennent 5,5% du capital de l’entreprise).

Elle vient de lancer une nouvelle offre réservée à ses personnels dans 16 pays, leur réservant 0,67% du capital de la société, soit un nombre maximal de 807.990 actions. Il est également prévu, pour répondre à toutes les demandes de souscription, une augmentation de capital réservée, dans la limite de 1,18% du capital de la Société, soit un nombre maximal de 1.423.028 actions à émettre.

Tous les détails de l’opération sont à retrouver sur ZoneBourse.

Le savant mélange entre participation, intéressement, actionnariat salariés et ISF (impôt sur la fortune), relevé par Les Échos, indique en effet les intentions sous-tendues par ces annonces, qui ne sont pas sans poser de nombreuses questions.

Entourloupe idéologique

Comme le rapporte Mieux vivre votre argent, le Ministre estime que « l’association capital-travail est une solution pour répondre à la lutte des classes sociales que l’on voit ressurgir ».

Cependant, la pratique montre que pour le moment, la France est encore très loin de la cogestion. Qu’il s’agisse de la participation, de l’intéressement ou de l’actionnariat salariés, les décisions qui impactent l’efficacité opérationnelle, et partant la valeur ajoutée à partager avec les personnels, reste très largement entre les mains des directions d’entreprise, notamment dans les grandes. Les leviers aux mains des salariés sont la plupart du temps très marginaux. Or, indexer davantage leurs revenus sur la réussite économique de l’entreprise, au détriment du salaire fixe et de ses augmentations, n’a de sens que si les salariés participent réellement à la gouvernance. Sinon, ils perdent sur les deux tableaux. Tant qu’on n’est pas dans une véritable cogestion, où les représentants du personnel pèsent autant que les représentants des actionnaires dans les Conseils d’administration, prétendre que les intérêts de classe sont effacés (position généralement soutenue par la pensée politique de droite) est une imposture intellectuelle.

Pour que des salariés puissent s’opposer valablement à une OPA, comme argumenté dans cet article, il faut qu’ils détiennent une part suffisante du capital. Mais en France, pourtant championne de l’actionnariat salariés selon la dernière enquête de la FEAS, les personnels (hors mandataires sociaux et « top executives ») détiennent en moyenne… 3,5% du capital de leur entreprise. Il reste donc du chemin à faire avant que les salariés aient, vraiment, voix au chapitre.

Absence de réduction des inégalités

Comme souligné par Christian de Boissieu précédemment cité, intéressement, participation et actionnariat salariés ne touchent au global que 40 à 45% des salariés en France.

Et ceux qui en bénéficient le mieux sont les plus haut salaires, qui ont les moyens d’épargner le versement des primes et de bénéficier ainsi des abondements de l’employeur, ou de participer aux offres d’actions réservées aux personnels, à des conditions certes avantageuses, mais bloquées pendant 5 ans dans un PEG.

Les salariés ne disposant que d’un salaire modeste ont besoin de cash, et d’une sécurité de revenus leur garantissant que toutes leurs dépenses contraintes, de plus en plus importantes, seront bien couvertes sans réduire leur « reste à vivre » à la portion congrue.

S’il y a bien un enseignement à tirer de la crise du covid-19, comme du mouvement des gilets jaunes, c’est que la réduction des inégalités doit être une priorité. Le développement de l’actionnariat salariés ne résout pas le problème.

Augmentation des risques pour les salariés

N’est-il pas particulièrement pervers de formuler de telles propositions au moment même où de nombreuses entreprises se retrouvent en difficulté sur les marchés financiers, ce qui pénalise les salariés actionnaires comme le souligne Boursorama ?

En effet, comme le rappelle cette tribune dans Les Échos, « L’actionnariat salarié est indéniablement vertueux, du moins tant que l’entreprise se porte bien. » Ce qui se produit d’autant plus facilement dans un contexte économique favorable. Mais au moment où l’on redoute une crise économique d’importance, c’est particulièrement hasardeux !

Développer l’actionnariat salariés oui… mais sans laisser croire que cela évacue la problématique des salaires !

Si pour notre part nous défendons le développement de l’actionnariat salariés, c’est d’abord pour améliorer la prise en compte de la parole des personnels dans la gouvernance des entreprises, et faire entendre leur appel à des stratégies, notamment financières, qui garantissent la pérennité de leur outil de travail (et donc de leurs emplois), comme la capacité de leur entreprise à investir dans son développement. Sûrement pas pour pallier l’absence de politique salariale décente, garantissant une juste rémunération du travail fourni et le maintien du pouvoir d’achat.

Le directeur général de Proxinvest, société de conseil en politique de vote, défend avec force les intérêts patrimoniaux des investisseurs minoritaires.

[…]

Que pensez-vous de l’actionnariat salarié ?

Nous y sommes favorables. Les actions sont proposées aux salariés avec une décote de 30 % moyennant un blocage de cinq ans.

Si les actionnaires acceptent de leur faire ce petit cadeau, c’est pour qu’ils se sentent un peu propriétaires, qu’ils soient plus motivés et qu’ils comprennent la prise de risque de l’entreprise. Cela change la culture des salariés, comme historiquement chez Essilor, marquée par sa culture d’ancienne coopérative ouvrière. Il est alors plus facile de réduire la résistance au changement, de faire comprendre la nécessité de l’adaptation perpétuelle, de l’innovation pour rester compétitif et éviter ainsi un rachat par un concurrent.

Les actionnaires salariés sont plutôt défavorables au rachat d’actions, préférant les investissements, et ont une approche stratégique assez prudente, patrimoniale. Ils se méfient de la prise de risque liée à une gestion en flux tendus ou à une externalisation excessive, dénoncée depuis des années par Colette Neuville [présidente de l’Adam].

Ils participent à la gouvernance car, s’ils ont plus de 3 % du capital, ils peuvent faire élire, en assemblée générale, un représentant au conseil d’administration. A partir du 1er janvier 2021, les dirigeants n’auront plus le droit de participer aux décisions sur le sens des votes en assemblée générale (AG) des fonds regroupant les actions des salariés (FCPE). Cela évitera tout risque d’autocontrôle malsain.

Lorsque les salariés ont un poids élevé au capital, comme chez Bouygues ou chez Eiffage, c’est presque une arme dissuasive contre les offres publiques d’achat (OPA). L’objectif du gouvernement d’obtenir 10 % du capital peut paraître un peu déraisonnable. Car les salariés ne doivent pas mettre tous leurs œufs dans le même panier pour ne pas risquer, en cas de difficulté de l’entreprise, à la fois de perdre leur emploi et d’être ruinés. Mais, dans la plupart des sociétés, leur niveau au capital est raisonnable.

Rappelons que l’ADEAS échange régulièrement avec Proxinvest, notamment au moment du vote des résolutions en AG des actionnaires d’Orange. La plupart du temps, Proxinvest soutient les résolutions proposées par le Conseil de Surveillance Orange Actions.

C’est ce qui ressort des statistiques établies après les assemblées générales 2020 du baromètre de la diversité dans les conseils d’administration publié chaque année depuis 2014 par Burgundy School of Business (BSB).

Participation, intéressement, abondement, PEE, PERCO : les salariés français ont une perception positive des dispositifs d’épargne salariale, selon une étude réalisée par OpinionWay en février dernier et publiée le 2 juin sur le site de l’AMF. Les bénéficiaires souhaiteraient toutefois davantage d’accompagnement, par exemple dans le choix des supports d’investissement.

Retrouvez, sur le site de l’AMF (Autorité des marchés Financiers) :

Tous les salariés d’Equant bénéficiaient, au sein d’un PERE (Plan Epargne Retraite Entreprise), d’un contrat dit « article 83 », alimenté par des cotisations obligatoires (3% du salaire brut), partagées ou non entre l’employeur et le collaborateur selon le niveau de classification. Le contrat est souscrit chez ARIAL-AG2R-CNP Assurance.

Depuis la fusion d’Equant dans Orange SA en juillet 2018, l’employeur ne verse plus de cotisation dans ce contrat, qui est cependant resté ouvert, les salariés pouvant continuer d’y effectuer des versements volontaires.

Si vous y laissez vos avoirs, la sortie n’est possible qu’en rente viagère au moment de la retraite. La Loi Pacte permet le transfert d’avoirs, ce qui dans le cas présent vous permettra d’en disposer en rente ou en capital le moment venu, mais il faut agir rapidement. Nous vous expliquons comment.

Les dispositions de la Loi Pacte

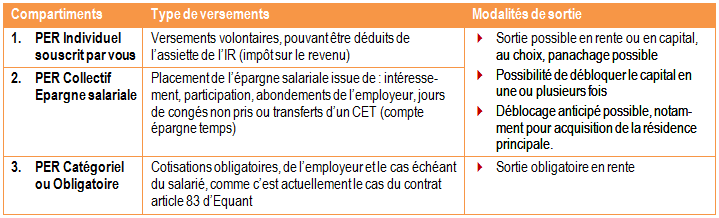

Tous les dispositifs d’épargne retraite existants peuvent désormais être rassemblés dans un Plan Epargne Retraite unique, au sein duquel ils sont répartis en 3 compartiments.

Anciens contrats d’épargne retraite

A partir du 1/10/2020, il ne sera plus possible d’ouvrir de nouveaux contrats dans ces dispositifs. Cependant, les contrats ouverts restent actifs, y compris pour y effectuer des versements, tant qu’ils ne sont pas clôturés.

Le déblocage de l’épargne se fait au moment de la retraite, sauf cas de déblocages anticipés prévus par la loi. Le transfert de vos avoirs vers les nouveaux contrats n’est pas automatique : c’est à vous de le demander.

Pourquoi demander maintenant le transfert de votre article 83 ?

Vous pouvez laisser vos avoirs dans le contrat actuel, et même continuer d’y réaliser des versements volontaires, mais :

Les contrats article 83 ne prévoient que la sortie en rente viagère.

Les articles 83 sont transférables uniquement lorsque l’adhérent n’est plus tenu d’y adhérer, notamment lorsque l’adhérent n’est plus salarié de l’entreprise. Certains assureurs acceptent également de transférer des contrats mis en réduction sur lesquels aucune cotisation n’est versée : c’est le cas qui peut être utilisé ici.

Avant le 30 septembre 2020, vous pouvez transférer les avoirs de votre article 83 vers un PERP, qui vous permettra ensuite de basculer vers un PER compartiment 1, et donc de bénéficier d’un choix beaucoup plus large en sortie : rente et/ou capital + bénéfice des conditions de sortie anticipée, notamment pour l’acquisition de la résidence principale (voir l’ensemble des conditions de déblocage anticipé sur ServicePublic.fr)

Si vous n’avez pas fait votre transfert avant cette date, vous pourrez toujours transférer les avoirs de votre contrat ARIAL-AG2R-CNP Assurance… mais uniquement vers un PER compartiment 3, qui impose lui aussi la sortie en rente viagère pour la part des cotisations obligatoires.

Transférer maintenant vers un PERP vous rend de la liberté de choix pour utiliser votre épargne retraite.

Situation débloquée

Les premières demandes ont essuyé un refus de la part de l’assureur. Les représentants CFE-CGC Orange ont alerté la Direction, et mené une action concomitante par courrier avec des salariés.

Le transfert est dorénavant accepté par ARIAL- AG2R-CNP Assurance, même sans clôture du contrat par l’employeur.

Comment faire ?

Si vous ne disposez pas déjà d’un PERP, procéder à une ouverture immédiate auprès de la banque ou de l’assureur de votre choix, en lui demandant d’aller vite (faites-lui part de la situation).

L’établissement financier qui gère votre PERP peut demander directement le transfert des fonds à ARIAL-AG2R-CNP Assurance : il faut simplement lui fournir les références de votre contrat article 83.

Par sécurité, écrire en parallèle à ARIAL-AG2R-CNP Assurance, avec les références de votre contrat article 83 + les références de votre PERP destinataire des fonds.

Attention, il faut faire vite

Selon la loi, le gestionnaire de votre contrat article 83 peut prendre jusqu’à 4 mois pour transférer les fonds vers le PERP. Or, le transfert doit être effectif avant le 1/10 2020. N’attendez donc pas pour engager la démarche.

Glossaire et sources d’information

Cliquer sur les liens pour en savoir +

article 83 : contrat collectif de retraite supplémentaire par capitalisation.

PERE : Plan Epargne Retraite Entreprise. Chez Equant, les cotisations étaient de 3% du salaire brut, réparties comme suit :

classification

part employeur

part salarié

D et Dbis

3%

0

E

2%

1%

F et G

1,5%

1,5%

PERCo : Plan Epargne Retraite Collectif, en place au sein du Groupe Orange. Le nouveau dispositif permettant de bénéficier des avancées de la Loi Pacte sera mis en place après négociation d’un accord d’entreprise, prévue au dernier trimestre 2020.

PER : Plan Epargne Retraite. Nouveau dispositif mis en place par la Loi Pacte, vers lequel il est possible de transférer tout ou partie des avoirs dont chaque épargnant dispose sous différents contrats.

N’hésitez pas à partager cet article avec vos anciens collègues d’Equant, et à leur suggérer de s’abonner à nos publications, pour disposer d’informations régulières et d’alertes pour optimiser leur épargne salariale.

Le ministre du Budget, comme beaucoup de ses prédécesseurs, souhaite développer davantage l’épargne salariale en France. Pour Frédéric Cherbonnier, L’État n’a pas à s’immiscer dans le partage des profits d’une entreprise, d’autant que ce mécanisme n’est pas forcément une bonne affaire pour les salariés.

La question mérite réflexion, ce que nous ne manquerons pas de faire au moment où s’ouvrent les négociations avec la direction d’Orange sur plusieurs volets de l’épargne salariale.

Retrouvez dans ce numéro : notre analyse des résultats du 1er trimestre 2020, les informations clefs sur l’AG des actionnaires d’Orange, le panorama de l’intéressement dans les filiales, et des infos pratiques pour mieux gérer votre épargne salariale.

Comme le prévoit le Code de Commerce, tout actionnaire peut poser des questions écrites jusqu’au quatrième jour ouvré précédant la date de l’Assemblée générale. La date limite pour cette année est donc le 13 mai 2020 à minuit (voir notre billet précédent pour les modalités pratiques). Les réponses du Conseil d’administration seront publiées sur le site www.orange.com, dans la rubrique dédiée à l’AG 2020. Cette année, l’AG des actionnaires se déroulant à huis clos, les traditionnelles questions orales ne peuvent être posées. Orange met à votre disposition une plate-forme de recueil de questions, auxquelles le Président répondra en séance « dans la mesure du possible ».

Vous trouverez ci-dessous les questions écrites posées en vue de l’Assemblée générale des actionnaires du 19 mai prochain par :

l’ADEAS et la CFE-CGC Orange ;

le Conseil de surveillance du FCPE Orange Actions, au nom de l’ensemble des personnels actionnaires détenant leurs actions dans le PEG.

Réseaux

5G

5G : les enchères sont repoussées par l’Arcep, « en juillet ou en septembre ».

Peut-on d’ores et déjà évaluer l’impact sur les investissements et le calendrier de déploiement en France pour Orange ?

Quels sont les éventuels impacts financiers à date en termes de CAPEX et de CA pour 2020?

La crise du coronavirus remet sur la table un certain nombre de questions quant à la Responsabilité Sociétale d’Entreprise et à l’intérêt de développer toujours plus de nouvelles technologies. Alors que la 4G a tenu ses promesses, n’est-il pas plus pertinent de se concentrer sur le « new deal » et le comblement des zones blanches que de déployer la 5G ? Les objectifs et le calendrier prévisionnel d’Orange sur la 5G seront-ils modifiés ?

Fibre

Quels sont les impacts de la crise du covid-19 sur les déploiements FTTH dans les pays où Orange en déploie, notamment la France et l’Espagne :

nombre de nouvelles prises prévues / réalisées en janvier, février, mars et avril 2020 ?

nombre de nouveaux abonnements fibre grand public prévus / réalisés pour les mêmes 4 mois ?

sera-t-il possible de combler les retards de déploiements comme demandé par l’ARCEP (régulateur des télécoms) et de vente sur 2020 ? Avec quel plan d’action ?

les déploiements fibre pendant la crise du covid-19 coûtent-ils plus cher qu’en temps normal ? (coût unitaire en temps normal / coût unitaire en temps de crise sanitaire)

les sous-traitants déployant la fibre (déployant le réseau fibre et intervenant sur le raccordement client) pour le compte d’Orange ont-ils pu travailler pendant le confinement ? si oui, dans quelle proportion par rapport aux périodes d’avant crise sanitaire ? a-t-on des perspectives de calendrier de retour au fonctionnement nominal ?

le recours massif à la sous-traitance sur l’ensemble du processus de déploiement de la Fibre, des enquêtes d’amont à l’installation finale chez le client, qui impliquent des sous-traitants différents à chaque étape, ne constitue-t-il pas un lourd handicap pour continuer à déployer pendant des périodes de crise (sanitaires ou autres) et pour remettre les chaînes de production en route après une période d’interruption ou de fortes perturbations ? Quelles sont les réflexions des dirigeants d’Orange sur ces questions ? Avez-vous réalisé des comparatifs en coûts complets, incluant les situations de risques, entre la gestion par des personnels Orange et la gestion en sous-traitance ? Envisagez-vous de réviser votre politique de sous-traitance suite à cette crise sanitaire ?

Propriété des réseaux

La crise sanitaire a démontré à quel point nos réseaux étaient importants, validant les investissements importants qui y ont été consacrés ces dernières années. En parallèle, l’annonce d’un projet de filialisation de nos tours en décembre, avec une diminution potentielle de la part détenue par Orange, n’a eu aucun impact positif sur le cours de l’action, au contraire. Enfin, on peut s’interroger sur notre capacité à piloter les réseaux à l’optimum, notamment en période de crise, s’ils n’étaient plus à 100% la propriété d’Orange.

La crise du covid-19 remet-elle en question le projet de céder une partie de nos tours ?

Stratégie financière

Stratégie d’endettement en période de crise

Orange continue à s’endetter dans un contexte de crise : un nouvel emprunt obligataire pour 1,5 Mds€ a été lancé le 1er avril, avec des coupons de 1,250% à 1,625%.

Quelle est la cohérence de cette politique d’endettement alors qu’Orange, au contraire de nombreuses grandes entreprises nationales, continue de verser un dividende en 2020 ?

Orange rétribue in fine ses prêteurs et ses actionnaires. N’aurait-il pas été plus judicieux de préserver le cash (i.e. ne pas verser de dividende en 2020) face à l’incertitude que fait porter la crise sanitaire ?

Stratégie et cours de l’action

On a pu constater qu’à l’annonce de la stratégie 2025, les investisseurs ont manifesté une défiance (le cours de l’action a dévissé instantanément). Quelles sont les réponses et les inflexions données à cette stratégie pour les convaincre et soutenir le cours de l’action ?

L’annonce d’une baisse du dividende versé en 2020 compte tenu de la crise du covid-19 n’a en revanche pas altéré le cours de l’action Orange, alors que la politique de dividende a toujours été affichée comme une action de défense du cours. La Direction d’Orange maintient-elle cette vision qui apparaît démentie par la réalité du cours ?

Versement de dividendes et politique menée dans les filiales

Si, dans le cadre de la crise sanitaire, il n’y a pas eu de recours au chômage partiel en maison mère et dans les filiales françaises détenues à 100% par le Groupe, il n’en va pas de même dans toutes les filiales françaises. Business & Décision et Orange Bank recourent à l’activité partielle. La mise en œuvre de ce dispositif apparaît incompatible avec les recommandations concernant le versement de dividendes, émanant du Gouvernement à l’adresse des grandes entreprises, et de la BCE en direction des établissements bancaires.

Comment la Direction d’Orange justifie-t-elle de verser un dividende en 2020, en totale contradiction avec ces recommandations, alors même que l’Etat français est son premier actionnaire, et que les personnels, second actionnaire d’Orange, ont clairement exprimé leur demande de suspension des dividendes.

Stratégies de développement

Stratégie d’innovation

Différents analystes prévoient déjà que les GAFAM (Google, Microsoft, Amazon notamment) pourraient être les grands gagnants de la crise sanitaire et des confinements mondiaux. Les usages de leurs services, tant BtoB que grand public ont explosé, et certaines de leurs lignes de revenus ont augmenté.

A contrario, Orange est apparue singulièrement absente dans le domaine des services applicatifs à valeur ajoutée : visio-conférence (c’est Zoom qui émerge), télémédecine (Doctolib a pris le leadership), cloud sécurisé (Amazon est toujours très présent), outils collaboratifs (même les collaborateurs d’Orange demandent le déploiement d’Office 365 et de Teams).

Orange a-t-elle une stratégie pour se positionner sur ces segments de marché ?

Quel rôle entend-elle jouer pour contribuer à la souveraineté numérique de la France ou de l’Europe ?

Quels moyens déploie-t-elle pour assurer sa présence sur ces segments, et trouver des relais de croissance sur les services ?

Stratégie de diversification

Les orientations stratégiques sont-elles remises en cause ou enrichies par l’expérience acquise durant la pandémie en cours ? De nouveaux segments d’activités pertinents , ou le renforcement sur certaines activités- pour Orange ont-ils été identifiés à cette occasion ? Quelles pourraient être les opportunités pour Orange ?

Stratégie internationale

Bien que le Groupe Orange se soit internationalisé, la part de la France dans le chiffre d’affaires reste assez stable (et majoritaire) depuis plusieurs années. On peut noter un « frémissement » dans la zone AMEA, dont on espère qu’il ne sera pas balayé par la crise sanitaire.

Quelles actions sont prévues pour poursuivre et renforcer le développement international d’Orange ?

Responsabilité sociale et sociétale

RSE et engagements environnementaux

Il apparait qu’un important lobbying pousse le gouvernement et la commission européenne à revoir leurs règlementations et leurs objectifs en matière de lutte contre le réchauffement climatique. En France, le Medef et l’AFEP (Association françaises des entreprises privées), notamment, réclament des assouplissements et le report des échéances dans plusieurs domaines comme par exemple la réduction des gaz à effet de serre.

L’AFEP indique que ces règlementations peuvent freiner la reprise économique. Elle a adressé au gouvernement une note confidentielle demandant la suspension de plusieurs réglementations récentes constituant une avancée en matière de préservation de l’environnement.

La Direction d’Orange a-t-elle joint sa voix à ce lobbying patronal pour demander un report de certaines mesures, ou au contraire, s’en dissocie-t-elle ?

Les objectifs du plan ENGAGE 2025 en matière de réduction de notre empreinte carbone sont-ils remis en cause suite à la crise sanitaire ? Si oui dans quel sens ?

La crise du coronavirus aura-t-elle un impact sur les émissions de CO² d’Orange ? Nos émissions seront-elles augmentées ou diminuées en 2020 ?

RSE et engagement sociétaux

Dans le cadre de la loi PACTE, Orange se dote d’une raison d’être, qui précise sa contribution au progrès social et environnemental : « Orange est l’acteur de confiance qui donne à chacune et à chacun les clés d’un monde numérique responsable ». Comment faire bénéficier de notre contribution au progrès social « chacune » et « chacun » à l’heure où la crise sanitaire révèle l’ampleur de la fracture numérique ?

En France, 21% de la population de plus de 15 ans n’est pas en capacité de communiquer via internet et 17% n’a aucune compétence numérique et ne dispose d’aucun équipement adapté (accès internet, smartphone, ordinateur). Le Ministère français de l’éducation estime que 5 à 8% des élèves auraient été perdus par leurs professeurs pendant la période du confinement qui imposait l’enseignement à distance via des moyens numériques.

Quelles actions sont envisagées pour relever le challenge et que l’expression « à chacune et à chacun » s’inscrive dans la réalité de notre société ?

Politique d’implantation géographique et d’aménagement des locaux

La crise du coronavirus met en exergue plusieurs difficultés en lien avec la politique d’implantation et d’aménagement des locaux d’Orange, qui suscitent régulièrement l’inquiétude et le rejet par les personnels.

Actuellement, plus du tiers des effectifs du Groupe en France est concentré en Ile-de-France, plus particulièrement dans le sud de la région (Issy, Villejuif, Arcueil, Châtillon), sans pour autant être en proximité des clusters régionaux ou nationaux d’innovation. Cette concentration se poursuit inexorablement, asséchant les bassins d’emplois en région, assèchement renforcé par le regroupement deux par deux des Directions Opérationnelles régionales intervenu en 2019. Dans les régions, la politique immobilière d’Orange tend à concentrer les personnels sur des « campus » en périphérie des grandes villes. Cette politique conduit à un allongement régulier des temps de trajet domicile / travail, déjà délétère pour la productivité des personnels en temps normal, et qui pose des problèmes de sécurité sanitaire quasiment insolubles en période de pandémie.

Parallèlement, la politique immobilière de l’entreprise concentre les personnels sur des sites de plus en plus peuplés, où les m² disponibles par personne sont en constante diminution, tandis-que les open-spaces et le « flex desk » deviennent la règle. Pourtant, de plus en plus, les experts s’accordent pour dénoncer l’impact négatif de ces aménagements, en termes de conditions de travail et d’effets induits sur la santé des salariés, lesquels se plaignent régulièrement de ces aménagements. En période de pandémie, ils s’avèrent également très problématiques : ils interdiront de facto la présence de la totalité des effectifs sur les sites Orange tant que le coronavirus circulera.

La Direction d’Orange prévoit-elle de corriger, et comment :

sa politique d’implantation géographique, et notamment de cesser la concentration des effectifs en Ile-de-France ?

sa politique d’aménagement des bureaux, pour qu’ils soient à la fois plus confortables pour travailler et plus adaptables en cas de risque sanitaire, puisqu’on nous prédit déjà que cette crise ne sera pas la dernière ?

sa politique de télétravail sachant que certaines grandes entreprises ont d’ores et déjà annoncé faire du télétravail leur mode de travail normal avec 1 à 1,5 j par semaine de présence sur site (PSA par ex) ?

Questions posées par le Conseil de Surveillance du fonds Orange Actions

Le fonds rassemble toutes les actions détenues par les personnels d’Orange au sein du PEG. Son Conseil de surveillance est élu par les personnels actionnaires et vote en leur nom à l’AG.

LTIP (Long Term Incentive Plan) dédié aux dirigeants

Au regard de la crise sanitaire exceptionnelle, la Direction d’Orange a utilisé les ordonnances gouvernementales pour imposer 6 RTT à l’ensemble de ses salariés en période de confinement, et pouvant aller jusqu’à 10 RTT d’ici à la fin de l’année. Or l’activité de l’entreprise ne s’est jamais arrêtée et les salariés d’Orange, en télétravail comme sur le terrain continuent de s’investir, et beaucoup travaillent pendant leurs jours de RTT imposés, alors même que des interrogations se font jour sur le maintien de leur rétribution variable.

Dans ce contexte, la résolution 19 prévoit un nouveau plan d’attribution d’actions gratuites aux mandataires sociaux et cadres dirigeants d’Orange. Le Conseil d’administration n’a pas souhaité amender les critères d’attribution, comme cela a été demandé par le conseil de surveillance Orange Actions représentant les personnels actionnaires, lequel propose une résolution alternative (résolution C) pour intégrer davantage de critères sociaux dans ce LTIP. Notons qu’aucun engagement ferme sur l’organisation d’une AGA ou d’une ORP à destination de l’ensemble des personnels n’est pris, en parallèle du LTIP des dirigeants, qui est reconduit chaque année, pour la quatrième fois consécutive. Pour rappel, la dernière AGA destinée aux personnels date de 2017, et la dernière ORP de 2016.

Le LTIP triennal renouvelé chaque année concerne les mandataires sociaux et environ 2000 cadres dirigeants de l’entreprise. Pouvez-vous nous indiquer précisément :

Pour le LTIP 2017-2019 :

le taux d’atteinte des objectifs (montant du cash-flow organique et évolution relative du Total Shareholder Returns (TSR) par rapport au TSR du secteur des télécommunications)

le nombre d’actions distribuées aux 3 mandataires sociaux

le nombre d’autres bénéficiaires du plan et le nombre moyen d’action qui leur a été distribué

ces actions ont-elles été achetées sur le marché ou s’agit-il d’émissions nouvelles ? En cas de panachage, merci d’indiquer la proportion de chaque type d’action

le montant total, en euros, de la distribution qui a eu lieu le 20 mars 2020.

Pour les 3 LTIP suivants (2018-2021, 2019-2022, 2020-2023), nous souhaitons connaître :

le nombre d’actions prévues respectivement pour les mandataires sociaux et les autres bénéficiaires en cas d’atteinte des objectifs

le nombre total de bénéficiaires prévu

Dividendes versés au titre des résultats 2019

Suite aux injonctions des pouvoirs publics, avec un Etat premier actionnaire d’Orange en détenant 23% du capital, le ministre de l’économie a fortement incité à une modération, voire suspension de tout versement de dividende en 2020 .Le personnel d’Orange, par la voix des organisations syndicales représentatives chez Orange, a également demandé que tout versement de dividende soit suspendu en 2020. Notons enfin que même certains fonds d’investissements ont fait savoir qu’ils étaient favorables à la suspension du dividende en 2020, pour préserver les capacités économiques des entreprises en sortie de crise, particulièrement celles qui, comme Orange, sont des valeurs jugées comme sûres, de « fond de portefeuille ».

Cependant, le Conseil d’administration d’Orange s’est prononcé le 16 avril pour une simple baisse, à 0.50€ / 0.70€ par action, matérialisée dans la résolution 3, actant une baisse de 30% .Il était trop tard pour que le Conseil de Surveillance Orange Actions puisse proposer une résolution alternative permettant de ramener le dividende versé au titre des résultats 2019 à 0.30€ / action, montant de l’acompte versé en décembre 2019.

Dans le contexte économique général particulièrement incertain, il apparaît cependant prudent et pertinent de préserver les capacités de financement de l’entreprise pour continuer à investir et faire face aux conséquences de la crise sanitaire.

En conséquence, nous souhaitons savoir ce qui a motivé la décision de verser un dividende de 0.50€ par action, avec 0.20€ de solde en juin 2020 ? N’était-il pas possible de faire appel à une plus grande solidarité de la part des actionnaires ?

Acompte sur dividende versé au titre des résultats 2020

Dans un contexte de crise économique mondiale exceptionnelle, les conseils d’administration doivent faire preuve de vigilance et de prudence pour préserver l’intérêt social de leur entreprise. Ayant une visibilité à très court terme au regard des indicateurs économiques et financiers pour cause de « shut down »mondial lié à la crise du Covid -19, le conseil de surveillance regrette que le conseil d’administration s’octroie la possibilité de versement d’un acompte sur dividendes dès 2020.

En effet, la résolution 23 prévoit d’ores et déjà la possibilité d’un paiement d’acompte sur le dividende 2020, avec une possible option entre un paiement en numéraire ou en actions.

Doit-on en conclure que le choix est déjà fait de poursuivre la politique de versement d’un acompte sur dividende dès le mois de décembre 2020, au risque de mettre en danger le niveau nécessaire de « cash-flow » de l’entreprise pour 2021 ?

Question sur le Say on Pay

Pendant la période de crise du coronavirus, des dirigeants de grandes entreprises ont annoncé qu’en solidarité avec leurs personnels, ils diminueraient leur rétribution. Qu’en est-t-il chez Orange ?