Les deux supports donnent des chiffres différents :

moins de 5% des salariés éligibles ont débloqué leur épargne selon MoneyVox, qui a interrogé Amundi et Natixis, les deux plus gros établissements teneurs de compte en France,

moins de 1% de l’épargne déblocable, selon BFM, dont les relevés ont été réalisés un peu plus tôt dans le mois de décembre.

BFM fait un raccourci en indiquant que c’est à cause d’un changement de règles en 2008 qui permet aux salariés de débloquer leur épargne immédiatement. La réalité est plus subtile :

depuis 2008, il est possible de choisir de toucher sa participation immédiatement (elle est dans ce cas soumise à l’impôt sur le revenu) ou de la verser dans un plan d’épargne salariale, avec possibilité pour l’employeur d’abonder les sommes épargnées (dispositif en place chez Orange) ;

l’intéressement, soumis à la mise en place d’un accord d’entreprise, a toujours pu être touché immédiatement (également soumis à l’IR) ou déposé dans un plan d’épargne salariale.

Il est cependant vrai que les salariés les moins aisés demandent en général le paiement immédiat de l’intéressement et de la participation. Quant à ceux qui ont les moyens d’épargner, ils étaient aussi conscients que ce n’était pas forcément le meilleur moment pour procéder à un déblocage, comme nous l’avions souligné dans notre premier article sur le sujet, ou disposaient déjà d’une épargne disponible, déblocable à tout moment sans aucune condition et avec les mêmes conditions fiscales.

MoneyVox souligne aussi qu’historiquement, aucune mesure de déblocage exceptionnel de l’épargne salariale n’a vraiment été couronnée de succès.

Et chez Orange ?

Nous avons demandé qu’Amundi nous fournisse les statistiques : nous ne manquerons pas de vous les partager dès que nous les aurons reçues et analysées.

Et puisque c’est notre premier billet de l’année, nous en profitons pour vous souhaiter une bonne et heureuse année 2023. Qu’elle vous permette de réussir au mieux tous vos projets, personnels et professionnels.

Nous continuerons pour notre part de vous accompagner tout au long de l’année pour vous aider à tirer le meilleur parti possible de votre épargne salariale.

Dans le cadre du partenariat établi entre la CFE-CGC Orange, l’ADEAS (Association de Défense de l’Épargne et de l’Actionnariat Salariés du Groupe Orange) et Eres, spécialiste de l’épargne, nous vous proposons une série de réunions d’information, que vous pourrez compléter par un RDV conseil individuel et confidentiel si vous avez besoin d’un accompagnement personnalisé.

Le PER, un outil patrimonial complet

Au programme :

Les avantages insoupçonnés du PER, pour moi et mon foyer fiscal.

Combien et comment épargner sur mon PER pour maximiser mon épargne grâce à la possibilité de déduire mes versements volontaires de mes revenus imposables ?

Comment retrouver et regrouper mes vieux contrats d’épargne-retraite ?

Il reste 3 sessions avant les vacances de fin d’année :

A l’occasion de la transformation du PERCO d’Orange en PER COL, la CFE-CGC Orange a négocié la possibilité de transférer jusqu’à 10 jours par an (au lieu de 5 précédemment), depuis son Compte Epargne Temps (CET) vers son PER COL, soit le maximum permis par la Loi.

Avenant à l’accord sur la réduction du temps de travail (6/09/2022) sur anoo

À noter :

La CFE-CGC Orange, bien qu’ayant revendiqué cette mesure, n’est pas signataire de l’avenant, en raison de la formule de calcul appliquée pour valoriser ces jours de CET, qui pour nous n’est pas conforme au droit (cf. ci-dessous), et pénalise les collègues qui touchent plus de 25% de leur rémunération sous forme de parts variables et/ou primes.

La valorisation des jours de CET

Selon le droit

La valorisation monétaire des jours transférés correspond à leur valeur au moment du transfert vers le PER COL.

Lorsqu’il n’y a pas de CET, il est possible de transférer directement des jours de repos non pris dans le PER COL, valorisés pour la valeur de l’Indemnité de Congés Payés, incluant un certain nombre d’éléments de rémunération en sus du salaire, dont les parts variables commerciales ou managériales.

À noter : la valorisation des jours de CET transférés dans le PER COL est identique pour les deux types de CET existant chez Orange (ancienne et nouvelle formule).

Les montants sont ceux payés au titre du mois durant lequel le transfert dans le PER COL est réalisé.

La formule de conversion monétaire des jours épargnés dans le Compte Epargne Temps est définie comme suit : (NJT / (RHTJ x 4,3333)) x RMBTP x QR

Légende :

NJT : Nombre de Jours Transférés

RHTJ : Régime Hebdomadaire de Travail exprimé en Jours : régime de travail constaté au moment du transfert (régime hebdomadaire en 5 jours, 6 jours, 4 jours, régime cyclique en nombre de jours moyen durant le cycle, …).

4,3333 correspond au nombre moyen de semaines par mois : 52 semaines par an / 12 mois par an.

RMBTP : Rémunération Mensuelle Brute à Temps Plein, dont l’assiette est constituée de la somme des éléments suivants :

Salaire Global de Base (traitement indiciaire brut, complément salarial, avantages monétaires) ou Salaire de base

Indemnités versées mensuellement en raison de la résidence d’affectation (indemnité de résidence ; indemnité complémentaire Ile de France ; primes, indemnités et majorations des départements Outre-Mer)

Indemnités versées mensuellement en raison de la situation familiale (supplément familial de traitement ; complément pour charges de famille)

Indemnité spéciale mensuelle pour travaux dangereux

QR : Quotité de Rémunération : Taux de paiement de la rémunération brute mensuelle exprimé en pourcentage d’une rémunération à temps plein.

2. Application d’une majoration de 5%

3. Abondement de l’employeur de 20%

Exemple d’application

Sur la base d’une rémunération mensuelle brute à plein temps de 4 000 € (moyenne chez Orange en 2021) :

Régime hebdo en jours (quotité de travail)

Nbre sem/mois

Rému mensuelle brute à temps plein

Quotité de rémunération

Valorisation

Temps plein

5

4,3333

4 000 €

1

184,62 €

Mi-temps

2,5

4,3333

4 000 €

0,5

184,62 €

Application de la majoration de 5% : on obtient 193,85 €.

Abondement de l’employeur de 20% : on obtient au final un total de 232,62 € pour 1 jour de CET

Pour faire votre calcul personnel

Il faut connaître votre quotité de travail et la quotité (pourcentage) de rémunération perçue par rapport à la rémunération pour un temps plein, qui n’est pas forcément strictement proportionnelle à la quotité travaillée : elle dépend à la fois du statut et du régime de travail. Ainsi, pour une personne travaillant à 4/5ème (80%), sa quotité de rémunération sera de 80% si elle est salariée, mais de 85,7% si elle est fonctionnaire.

Pour les personnes en TPS, la quotité de travail est de 50%, mais la quotité de rémunération varie selon la formule choisie, sans pénaliser le calcul de valorisation des jours de CET transférés puisqu’elle est toujours supérieure à 65%.

Si vous avez un doute sur votre quotité de travail et/ou de rémunération, faites un clicRH en les demandant avec votre calcul de valorisation d’un jour de CET transféré dans le PER COL, et revenez vers nous si les calculs ne vous apparaissent pas clairs.

La fiscalité des jours de CET monétisés dans le PER COL

À l’entrée

Le montant total valorisé, abondement de l’employeur inclus :

est assujetti CSG + CRDS (9,70%), directement déduites lors du versement sur votre PER COL ;

est assujetti aux cotisations sociales à la charge du salarié (retraite complémentaire et prévoyance santé, hors sécurité sociale maladie et vieillesse), qui sont prélevées sur le salaire du mois où s’opère le transfert, et figurent sur le bulletin de paie. Ces cotisations ne s’appliquent pas aux fonctionnaires ;

est exonéré d’impôts sur le revenu.

A noter : le transfert de jours de CET dans le PER COL se distingue des versements volontaires

Il s’agit de deux flux d’alimentation de votre PER COL distincts, et qui ne répondent pas aux mêmes règles fiscales. Notons en particulier que :

le versement de jours de CET dans le PER COL n’impacte pas votre plafond d’épargne retraite (visible dans votre avis d’imposition de l’année, et qui vous permet de connaître le montant maximal de versements volontaires que vous pouvez déduire de votre revenu imposable);

le versement de jours de CET dans le PER COL n’est pas déductible de vos revenus imposables.

À la sortie

Le transfert de jours de CET dans le PER COL est soumis au même traitement fiscal que les versements issus de la participation, de l’intéressement et des abondements employeur. Pour une sortie en capital :

les montants versés sont exonérés d’impôt sur le revenu ;

les plus-values sont soumises aux prélèvements sociaux de 17,2% (CSG + CRDS + prélèvement de solidarité).

Toute demande parvenue au CSRH avant le 28 du mois sera investie dans le PER COL le 20 du mois suivant (M+1). Après le 28 du mois, l’investissement est réalisé le 20 du mois d’après (M+2).

Placement des fonds

Par défaut, la valeur monétisée de vos jours de CET est placée dans le PER COL piloté en profil prudent (disposition légale). Si vous disposez déjà d’un PER COL piloté, l’investissement sera fait dans votre profil actuel.

Si vous le souhaitez, vous pouvez par la suite déplacer vos fonds à tout moment entre les différents fonds du PER COL.

Si vous êtes abonnés du journal Le Monde, vous pourrez lire l’intégralité de cette analyse, publiée le 7/11/2022. On peut en retenir quelques points clefs, utiles pour les personnels d’Orange.

Depuis la Loi Pacte, il existe 3 types de Plan d’Epargne Retraite (PER) :

PER individuel

PER collectif d’entreprise (le nouveau PER COL d’Orange en fait partie)

PER obligatoire (chez Orange, concerne les cadres supérieurs)

Les PER comportent 3 compartiments (comme nous l’avions expliqué notamment dans cet article) :

Compartiment

Contenu

PER concernés

Modalités de sortie

1

Versements volontaires pouvant être déduits de l’assiette de l’IR (impôt sur le revenu) au moment du versement, le capital étant dans ce cas imposé en sortie (différé d’impôt), au Prélèvement Forfaitaire Unique (PFU) de 30% (IR à 12,8% + prélèvements sociaux à 17,2%). Vous pouvez également opter pour l’IR au taux progressif, en particulier si votre tranche supérieure d’imposition est imposée à moins de 12,8%.

Les plus-values sont systématiquement imposées au PFU de 30%.

PER IN PER COL

– sortie possible en rente ou en capital, au choix, avec panachage possible – si sortie en capital, possibilité de le débloquer en plusieurs fois – déblocage anticipé possible, notamment pour l’acquisition de la résidence principale

2

Épargne salariale issue de : intéressement, participation, abondements employeur associés, jours de congés non pris ou versement de jours de CET (compte épargne temps).

Les plus-values sont soumises aux prélèvements sociaux (17,2%) uniquement en sortie.

PER COL

idem compartiment 1

3

Cotisations obligatoires de l’employeur et éventuellement du salarié Fiscalité spécifique aux sorties en rente.

PER OB

sortie obligatoire en rente

L’intérêt des nouveaux dispositifs, c’est qu’ils peuvent être transférés (par exemple, vous pouvez demander le transfert de votre PER COL vers celui de votre nouvel employeur si vous changez d’entreprise). Des frais de transfert sont presque toujours prévus sur les cinq premières années de vie du contrat. Ils sont plafonnés à 1 % des sommes transférées. Au-delà de cinq ans, la gratuité s’impose. Cela permet notamment d’envisager de regrouper tous ses PER dans un contrat unique auprès de l’établissement de son choix, notamment en fin de carrière. Attention cependant dans ce cas de bien regarder quels frais vous seront appliqués, notamment pour la tenue de compte : concernant votre PER COL Orange, les frais de gestion sont mutualisés et restent « gratuits » même après votre départ de l’entreprise, dès lors que vous conservez par ailleurs au moins une action Orange dans votre PEG.

Quelques statistiques

L’article rappelle également quelques points clefs du dernier rapport de France Stratégie sur l’évaluation de la Loi Pacte, dont l’intégralité est accessible en ligne.

On peut en retenir que, si le nombre de détenteurs d’un PER, actuellement 6 millions, est au double de l’objectif initialement fixé pour fin 2022, l’essentiel des fonds détenus proviennent de transferts des anciens produits d’épargne retraite.

Catégories: Revue de web |

Tags: RSE |

Permalink |

Commentaires fermés sur Transition environnementale dans le numérique : Pourquoi ? Comment ? Echange avec Jean-Marc Jancovici

Le 11 octobre 2022, la CFE-CGC Orange a reçu Jean-Marc Jancovici, Associé fondateur de Carbone 4, Fondateur et président de The Shift Project, pour un échange, très nourri, sur la transition environnementale dans le numérique.

Comme cette transition nous concerne toutes et tous, y/c les personnels actionnaires, qui devront y consentir et autant que possible soutenir de telles actions, nous vous partageons ici l’intégrale de cette conférence.

En ce qui concerne la déduction des versements volontaires de vos impôts sur le revenu, attention :

au plafond annuel de déductibilité déterminé par l’administration fiscale,

à l’évolution de votre taux marginal d’imposition (tranche de revenu la plus élevée sur laquelle vous êtes imposé) : pour les plus hauts revenus, la baisse de ce taux marginal une fois à la retraite n’est pas certaine, et les barèmes peuvent évoluer dans le temps. Or, les versements volontaires déduits de votre impôt sur le revenu seront assujettis au barème de l’impôt progressif au moment du déblocage de votre épargne. Il faut donc avant tout considérer si cette déduction à l’entrée vous permet de faire fructifier plus d’argent pendant la période de blocage pour évaluer en amont l’intérêt de l’opération pour vous.

L’ensemble des mesures de déblocage exceptionnel du PEG qui vont s’appliquer au sein du Groupe Orange (maison mère et filiales France, dont l’UES OBS) sont désormais connues. Elles seront toutes en place à compter du 7 novembre 2022.

La CFE-CGC Orange et l’ADEAS ont revendiqué l’ouverture de toutes les dispositions possibles sur l’épargne salariale dans le cadre des “mesures pouvoir d’achat” définies par la Loi, afin de vous laisser la possibilité d’actionner celles qui vous sont nécessaires. Nous avons obtenu gain de cause sur toutes nos demandes concernant le déblocage exceptionnel des fonds issus de l’intéressement et de la participation, y compris une période d’arbitrage vous permettant d’en profiter sur les fonds solidaires exclus par la Loi.

Ce qui sera déblocable in-fine dans le Groupe Orange

Tous les fonds issus de l’intéressement ou de la participation antérieurs à janvier 2022 et placés dans le PEG d’Orange deviennent éligibles au déblocage exceptionnel dans le cadre des mesures pouvoir d’achat, y/compris les abondements employeurs associés :

Les avoirs détenus dans lesfonds diversifiés Evolutis et Equilibris (disposition légale) sont déblocables dès à présent.

Les actions Orange (acquises via le placement de la participation, l’intéressement et les abondements employeur associés uniquement) seront déblocables à partir du 7 novembre 2022, suite à un accord Groupe concernant les fonds issus de la participation et une décision unilatérale de l’employeur concernant les fonds issus de l’intéressement.

Les avoirs détenus dans Dynamis solidaire : les fonds solidaires sont exclus du déblocage exceptionnel prévu par la Loi. Cependant, la CFE-CGC Orange a demandé et obtenu unepériode d’arbitrage supplémentaire du 7 au 20 novembre 2022, ce qui vous permet si vous le souhaitez de déplacer vos fonds vers Equilibris et/ou Evolutis, puis de les débloquer ensuite.

Le déblocage exceptionnel ne peut se faire qu’en une seule fois. Si vous souhaitez débloquer des avoirs issus de plusieurs fonds du PEG, vous devez attendre le 7 novembre et procéder dans l’ordre : 1/ Arbitrage de Dynamis Solidaire vers Evolutis ou Equilibris à saisir entre le 7 et le 20 novembre 2022 (délai de prise en compte : J+1). 2/ Une fois votre arbitrage pris en compte, vous pourrez débloquer, en une seule demande, les avoirs placés en actions Orange, Evolutis et Equilibris.

Si vous avez déjà débloqué des fonds Evolutis et/ou Equilibris dans le cadre du déblocage exceptionnel, vous ne pourrez pas faire de seconde demande pour débloquer d’autres fonds.

À noter : même avec un accord d’entreprise, il n’est possible de débloquer que des actions achetées avec des fonds issus de la participation ou de l’intéressement, tel que prévu par la Loi :

les actions issues de l’AGA Orange Vision 2020 détenues dans le compartiment PEG actions gratuites ne sont pas déblocables ;

les actions acquises dans le cadre de l’ORP Together 2021 sont déblocables uniquement pour la partie acquise avec des fonds issus de la participation ou de l’intéressement, donc ici pour des parts achetées via un arbitrage. Le formulaire Amundi vous permettra d’identifier les montants déblocables.

Infos pratiques

Le formulaire de déblocage exceptionnel du PEG sur le site d’Amundi

Accessible après identification sur votre espace personnel Amundi, via le menu « Agir sur mon épargne » :

retirer de l’argent

épargne disponible sous certaines conditions

déblocage exceptionnel 2022 (cliquer sur la tuile de droite)

afficher les montants éligibles, puis enchaîner sur la transaction si vous souhaitez la réaliser.

Usages et justificatifs concernant les sommes débloquées

Ajout du 7/11/2022

Nous recevons beaucoup de questions à ce sujet, sur lequel la Loi, les Q/R du Ministère du Travail et l’administration fiscale sont flous. En l’absence de liste exhaustive de ce qui est permis ou interdit, et à la lumière des précédentes opérations du même type, voici ce que nous en comprenons :

L’esprit de la loi, c’est que l’argent soit immédiatement réinjecté dans de la consommation de biens ou de services : il s’agit de soutenir la demande des consommateurs pour faire tourner les entreprises à court terme et/ou de permettre aux salariés concernés d’assumer leurs dépenses courantes en dépit de l’inflation. Une note de la CPME (syndicat patronal) donne les précisions suivantes : « Les sommes débloquées doivent servir uniquement à « financer l’achat d’un ou de plusieurs biens ou la fourniture d’une ou de plusieurs prestations de services ». Elles ne peuvent donc pas être réinvesties (biens immobiliers locatifs, placements, livrets, etc.), servir à la clôture d’un prêt par anticipation ou être utilisées pour payer des impôts. En revanche, le paiement des frais de scolarité entre dans le champ du dispositif. »

Le paiement des biens et services concernés doit s’inscrire dans la période concernée par le déblocage exceptionnel : entre la promulgation de la Loi (18 août 2022) et la fin prévue du dispositif (31 décembre 2022). Certains collègues envisagent d’utiliser ces sommes pour procéder à des améliorations de leur logement, par exemple en vue d’une meilleure performance énergétique. Cependant, les prestations ne peuvent pas forcément être réalisées d’ici au 31/12/2022, notamment en raison de la disponibilité des artisans pour réaliser les travaux. Rien n’est dit dans la Loi en ce qui concerne la date de livraison du service. Il est donc a minima souhaitable de conserver un devis et une commande signés avant la date limite (ou un ensemble de factures concernant d’autres biens ou prestations, mais d’un montant équivalent et acquitté dans la période requise).

Notons pour finir que les justificatifs ne sont pas à fournir pour effectuer sa demande, mais conservés pendant 3 ans en cas de contrôle fiscal. Lors du précédent déblocage exceptionnel (Loi du 28 juin 2013), très similaire, nous n’avons pas eu connaissance de contrôles fiscaux personnels ayant mis des collègues en difficulté sur ce plan.

Ces différents éléments, s’ils ne constituent pas un cadrage précis – que la Loi ne permet pas -, vous permettent cependant d’éviter les principales « chausses-trappes », et de mieux évaluer les risques que vous prenez en utilisant les sommes débloquées.

Éléments clefs du dispositif (rappel de la loi)

10 000 € maxi par personne, net de prélèvements sociaux, en une seule fois, pour l’achat de biens ou de services réalisés après le 17/08/2022, justificatifs à l’appui, à conserver pendant 3 ans à la disposition de l’administration fiscale (pas question de sortir l’argent pour le placer sur un autre produit d’épargne ou le laisser sur son compte courant).

Exonérés de cotisations sociales et d’impôt sur le revenu, mais soumis aux prélèvements sociaux de 17,2% sur les plus-values uniquement (application de la fiscalité habituelle sur le PEG).

Issus de la participation ou de l’intéressement et abondements associésau versement de l’intéressement ou de la participation dans le PEG (hors versements volontaires et abondements de l’employeur associés aux versements volontaires) antérieurs au 1er janvier 2022. À noter : chez Orange, l’abondement n’est associé qu’aux versements dans Orange Actions.

À prélever dans les fonds diversifiés du PEG (Evolutis ou Equilibris), et dans les actions Orange une fois le dispositif entièrement validé au sein du Groupe.

Plus d’informations sur les mesures gouvernementales

Après plusieurs années de revendication, la CFE-CGC Orange a enfin obtenu que l’arbitrage soit possible toute l’année sur le PEG d’Orange (et plus seulement 3 fois par an). Cette nouvelle mesure entre en vigueur le 2/01/2023.

Dans l’intervalle, dans le cadre des mesures de déblocage exceptionnel liées au « pouvoir d’achat », une période d’arbitrage supplémentaire est ouverte du 7 au 11 novembre 2022, qui fonctionne selon les mêmes principes.

Qu’est-ce que l’arbitrage ?

Si vous avez des fonds dans le PEG (plan épargne Groupe), l’arbitrage vous permet de déplacer vos avoirs entre les fonds :

Orange Actions Classique

Dynamis Solidaire

Evolutis

Equilibris

Cap’Orange Classique (parts disponibles, uniquement en sortie)

Solocal Actions (uniquement en sortie).

L’arbitrage ne constitue pas une sortie anticipée du PEG. Les avoirs arbitrés conservent les mêmes échéances de disponibilité.

À noter :

Les avoirs issus :

des ORP (Offre Réservée aux Personnels),

des AGA (Attribution Gratuite d’Actions),

des abondements de l’employeur pour l’achat d’actions Orange dans le PEG,

ne sont pas arbitrables avant la fin de leur période de blocage

Ainsi :

Les parts du PEG actions gratuites issues de l’AGA Vision 2020 seront arbitrables à partir du 1er avril 2025.

Les parts issues de l’ORP Together 2021 seront arbitrables à partir du 1er juin 2026.

Vous pouvez en revanche arbitrer à tout moment entre les parts C et D de vos actions Orange, même sur des fonds non disponibles :

Parts C comme capitalisations : les dividendes sont réinvestis en parts du fonds

Parts D comme Distribution : les dividendes vous sont versés en numéraire à chaque période de détachement des coupons (en principe 2 fois par an chez Orange, acompte versé en décembre, solde versé en juin après validation du montant du dividende par l’AG des actionnaires).

Voir en fin d’article le « bon à savoir » sur la fiscalité des parts C et D.

Autres opérations possibles à tout moment via le site Amundi sur le PER COL

Effectuer un arbitrage entre les différents fonds du PER COL Libre.

Choisir votre profil de risque (« prudent », « équilibré », « dynamique ») et votre horizon de retraite dans le PER COL piloté. Ces éléments ne doivent cependant pas être modifiés souvent, car cela pourrait altérer la performance financière du PER COL piloté, dont la bonne gestion repose sur une anticipation à moyen/long terme.

À quoi ça sert ?

Chaque fonds est composé de différents types de titres, correspondant à un niveau de risque théorique différent, et/ou à un profil d’épargne spécifique. Vous avez le choix des fonds dans lesquels vous souhaitez placer vos avoirs, et vous pouvez modifier ce choix au fil du temps, uniquement pendant les périodes d’arbitrage. Cela vous permet de mieux faire coller votre épargne salariale à vos projets :

diversifier votre épargne sur un plus grand nombre de fonds pour répartir les risques ;

sécuriser votre épargne (préserver les plus-values réalisées en les plaçant sur des fonds à risque faible, notés de 1 à 3 sur l’échelle de risque), en particulier si vous avez un projet de déblocage à court terme, par exemple pour financer un projet immobilier ;

dynamiser votre épargne de long terme en la plaçant sur des fonds plus risqués, mais avec un potentiel de rendement plus élevé (notés de 4 à 7 sur l’échelle de risque).

Il est également toujours utile de conserver des fonds disponibles pour les avoir à disposition en cas d’imprévu.

Comment procéder ?

Lorsque vous faites un arbitrage, vous donnez une instruction de vente de tout ou partie des parts d’un fonds du PEG. Le produit de cette vente est ensuite réinvesti dans le fonds choisi où de nouvelles parts sont créées.

L’opération est à réaliser sur le site Amundi via votre espace personnel, rubrique « Agir sur mon épargne / arbitrage ». Vous ne pouvez saisir que les opérations autorisées par la réglementation : si vous ne voyez pas apparaître certains de vos avoirs dans la liste des supports proposés pour saisir une demande, c’est que les avoirs en question ne sont pas éligibles à cette opération.

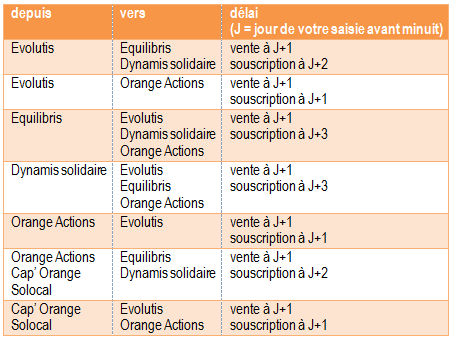

Délais d’opérations

J = jour de saisie (avant minuit) dans votre espace Amundi

Seuil conditionnel

Si vous vendez des parts du fonds Orange Actions Classique pour les transférer vers un autre fonds, vous pouvez définir un seuil conditionnel pour que la transaction s’effectue. Tant que ce cours n’est pas atteint, votre opération n’est pas réalisée. S’il n’est pas atteint le lendemain de la fin de période d’arbitrage, l’ordre est annulé.

Combien ça coûte ?

L’arbitrage est gratuit.

Fiscalité

Vous n’avez rien à déclarer au moment de l’arbitrage ou du transfert, car ce n’est pas une cession au sens fiscal du terme. Les plus ou moins-values réalisées dans le support source sont reportées sur le support de destination. Les prélèvements sociaux (actuellement 17,2 %, calculés sur la somme des plus ou moins-values) sont soustraits automatiquement au moment du remboursement des fonds.

Bon à savoir : les parts C sont fiscalement plus avantageuses que les parts D

Pour toutes les actions Orange Classiques détenues au sein du PEG, il est plus avantageux de les conserver en parts C (comme Capitalisation) : les dividendes sont réinvestis en parts du fonds et bénéficient du régime fiscal du PEG, donc vous ne payez pas d’impôt dessus. A contrario, les dividendes affectés aux parts D (comme Distribution) vous sont versés en numéraire, après déduction du prélèvement forfaitaire unique (actuellement 12,8% d’impôts sur le revenu prélevés à la source + 17,2 % de prélèvements sociaux) et entrent dans votre revenu fiscal de l’année. Ces versements génèrent des frais de traitement une fois par an : 5 € si vous avez moins de 250 parts et 12 € au-delà.

Si vous avez besoin de liquidités, il est plus astucieux de capitaliser vos dividendes et de demander le remboursement d’avoirs disponibles dans votre PEG, qui sont exonérés d’impôt sur le revenu (ils ne sont assujettis qu’aux prélèvements sociaux).

Les liens sur le site d’Amundi nécessitent de s’identifier. Si vous avez égaré vos codes d’accès, une seule solution pour les récupérer, contacter la banque.

Alors que le PERCO d’Orange sera prochainement transformé en PERCOL, Mathieu Chauvin, Directeur associé d’Eres Group, nous rappelle les acquis de la Loi Pacte en matière d’épargne retraite. Et, avec Hélène Marcy, Vice-Présidente de la CFE-CGC Orange, annonce la sortie prochaine d’une offre de PER individuel et de conseil patrimonial dédiée, dans le cadre d’un partenariat entre la CFE-CGC Orange, très investie dans la défense des droits des personnels en matière d’épargne salariale, et Eres, spécialiste reconnu en épargne salariale, retraite et actionnariat salarié.

Une histoire à suivre donc, dont nous vous reparlerons bientôt, sur le site de la CFE-CGC Orange et le blog de l’ADEAS. Envie d’être les premiers informés ? Abonnez-vous pour recevoir une alerte par mail !