Dans l’ensemble des mesures exceptionnelles pour le maintien du pouvoir d’achat, le Sénat a ajouté la possibilité de débloquer 10 000 € d’épargne salariale d’ici au 31 décembre 2022.

MAJ du 30 août 2022

Les textes de loi sont sortis, mais pas les circulaires d’application : il n’est donc pas encore possible d’en bénéficier.

Dispositif prévu

10 000 € maxi par personne, en une seule fois, pour l’achat de biens ou de services, justificatifs à l’appui (pas question de sortir l’argent pour le placer sur un autre produit d’épargne ou le laisser sur son compte courant).

exonérés de cotisations sociales et d’impôt sur le revenu, mais soumis aux prélèvements sociaux de 17,2% (CSG + CRDS)

issus de la participation ou de l’intéressement (hors abondements de l’employeur et hors versements volontaires) antérieurs au 1er janvier 2022

à prélever dans les fonds diversifiés du PEG uniquement (pas du PERCo), hors fonds solidaire (chez Orange, le fonds « Dynamis solidaire » ne pourra pas être utilisé).

Déblocage d’actions Orange

Pour débloquer des fonds placés dans l’actionnariat salariés, un accord d’entreprise est nécessaire. Nous avons demandé l’ouverture d’une négociation chez Orange sur ce point, mais n’avons pas encore de réponse.

Cependant, vous pouvez profiter de la période d’arbitrage du 5 au 18 septembre 2022 pour réaménager vos avoirs afin de les débloquer par la suite : si vous avez acheté des actions Orange avec votre intéressement ou votre participation antérieure au 1/01/2022, vous pouvez les déplacer du fonds Orange Actions Classique vers un fonds diversifié (Evolutis ou Equilibris), qui vous permettra de les débloquer dans le cadre du déblocage exceptionnel, une fois que les modalités d’application en seront connues.

Rappel

Ce déblocage exceptionnel n’offrira pas plus d’avantage que le déblocage de fonds déjà disponibles : si vous avez besoin de débloquer des fonds, n’hésitez pas à vérifier ce qui est déjà disponible dans votre PEG, que vous pouvez débloquer sans aucun justificatif, en une ou plusieurs fois, pour les montants de votre choix.

le guide tarifaire des opérations gérées par Amundi : dans le menu « Mon profil », tout en bas du menu.

Quelques remarques

Une mesure déjà adoptée par des gouvernements précédents, mais qui ressemble à une fausse bonne idée : comme le souligne la Directrice générale d’Epsens, 60% de l’épargne salariale est actuellement disponible, et peut donc être utilisée dans les mêmes conditions fiscales… sans avoir quoique ce soit à justifier.

On peut aussi noter, à l’instar de Mathieu Chauvin, qu’inciter les salariés à débloquer leur épargne au moment où les marchés sont au plus bas, ce n’est certainement pas le meilleur moment pour le faire.

Entre prime Macron, déblocage exceptionnel du PEG et renforcement de l’intéressement et de la participation, voire mise en place d’un « dividende salariés« , promesse présidentielle renvoyée à la rentrée, la feuille de route du gouvernement en matière de rétribution apparaît brouillée… voire brouillonne. Même Les Échos le disent…

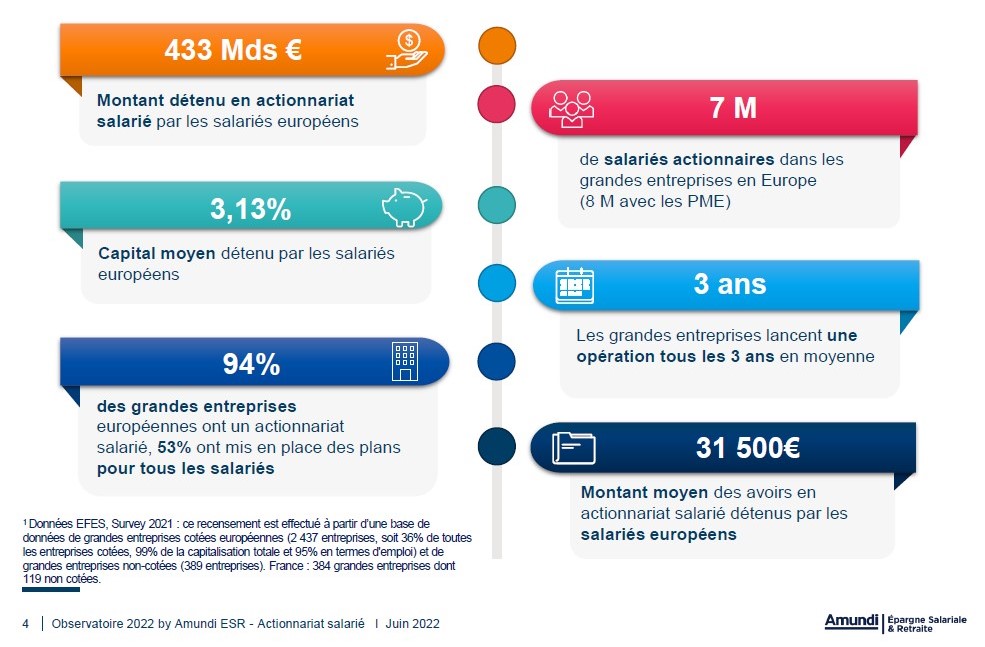

La période estivale est un bon moment pour se pencher sur les études publiées cette année sur l’actionnariat salarié.

Voici les points clefs de l’Observatoire Amundi, publié le 29 juin dernier, agrémenté d’éléments de comparaison avec l’actionnariat salariés chez Orange.

Panorama de l’actionnariat salarié en Europe en 2021

Ces données européennes sont issues du très complet recensement de l’actionnariat salarié en Europe publié chaque année par la Fédération Européenne de l’Actionnariat Salariés (FEAS). Le montant total détenu par les salariés européens inclut les actions détenues par le « Top exécutif ». Comme le souligne la FEAS, la part du capital détenu par les cadres dirigeants a désormais dépassé celui détenu par les salariés « ordinaires » en Europe. « Cependant, en France, pays numéro un en Europe pour la part détenue par les salariés ordinaires (3,50%), est l’un des rares pays où la part des dirigeants exécutifs ne s’est pas envolée, puisqu’elle se retrouve aujourd’hui au même niveau qu’il y a quinze ans (1,05%). »

C’est en grande partie lié à la législation française, récemment renforcée par la Loi Pacte, qui propose notamment une fiscalité très favorable à l’épargne et à l’actionnariat salariés. L’absence de dispositions équivalentes dans le reste du monde ne permet cependant pas d’associer aussi bien les salariés hors de France au capital de leur entreprise, comme nous l’avons constaté avec Together 2021.

Opérations d’actionnariat salariés réalisées en 2021

L’opération Together 2021 se situe au-dessus de la moyenne pour le taux de souscription en France, mais en dessous pour la souscription hors de France (19%), ce qui fait baisser la moyenne globale. Le montant total souscrit inclut les abondements employeur, à l’exception de l’abondement unilatéral de 400 € brut versés à tous les personnels France, qui n’était pas lié à une souscription volontaire.

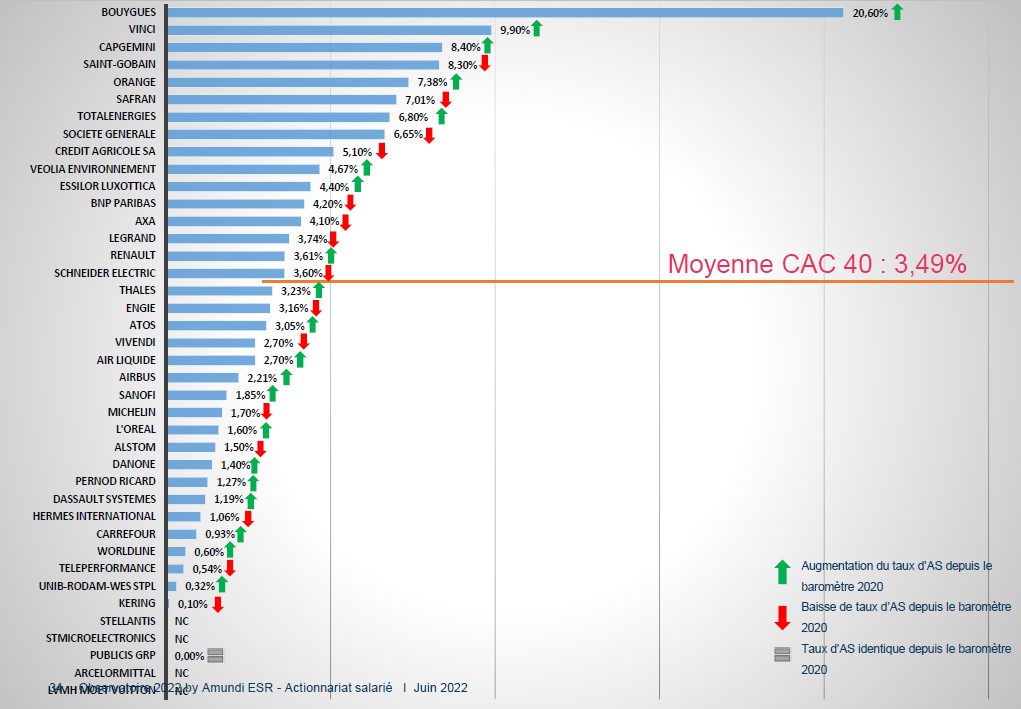

Détention du capital par les salariés en 2021 (CAC 40)

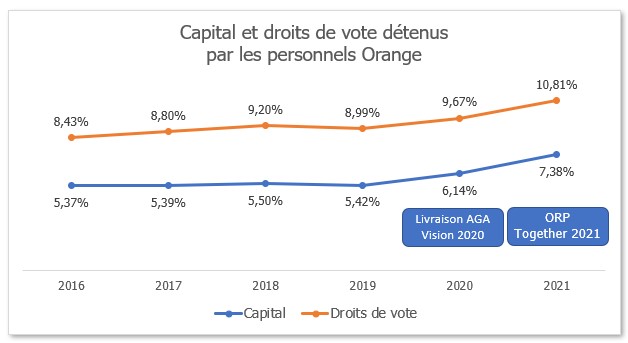

Chez Orange, si les personnels achètent régulièrement des actions Orange (notamment via l’utilisation de l’abondement pour versement de l’intéressement dans le PEG Orange Actions), les opérations d’attribution d’actions gratuites et les offres réservées aux personnels permettent d’augmenter plus rapidement la part du capital détenu par les personnels du Groupe. Deux ou trois opérations d’envergure seront encore nécessaires pour atteindre 10% du capital détenu par les personnels, qui était l’objectif du plan stratégique Essentiels2020, mais aussi de la Loi Pacte.

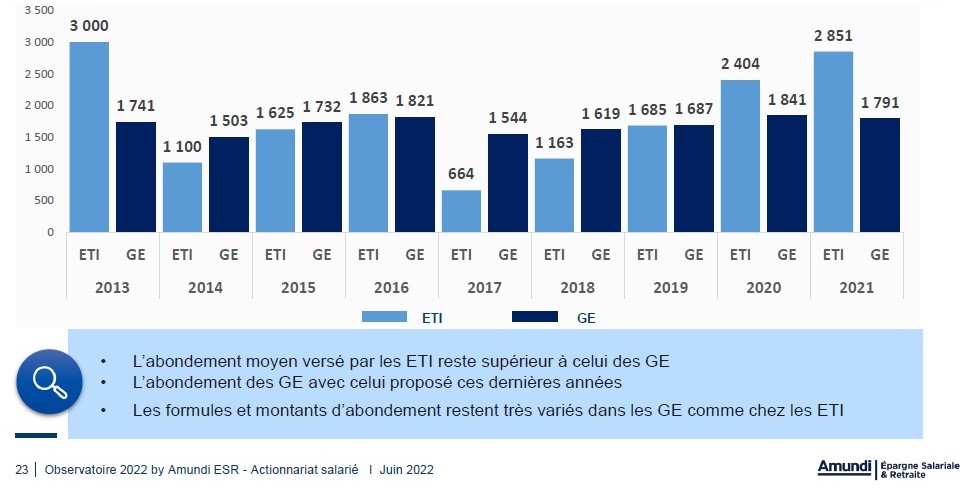

Abondement employeur

En théorie, l’abondement proposé pour Together 2021 se situait dans la fourchette haute (2 580 € bruts pour l’abondement maximal possible pour les personnels France). L’écrêtage appliqué compte tenu du succès de l’offre a ramené l’abondement maximal réellement versé à 1 715 € bruts, soit le montant moyen des abondements dans les grandes entreprises.

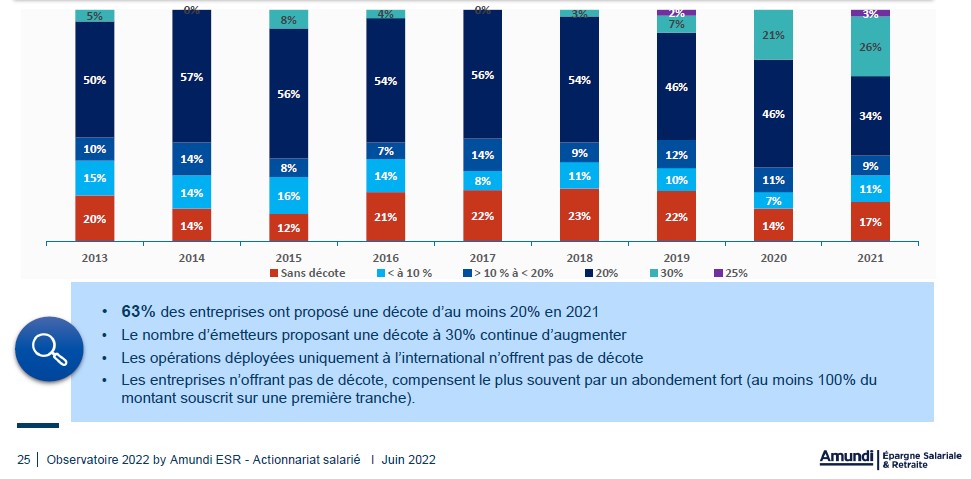

Décote offerte

Avec une décote de 30% sur le prix des actions, Together 2021 se situe en revanche dans les opérations les plus généreuses. Rappelons que la décote de 40% induit une durée de blocage de 10 ans (et non de 5), raison pour laquelle elle est peu utilisée. Nous ne l’avions pas demandée chez Orange précisément pour ce motif, qui aurait pu freiner l’envie de souscrire.

Envie d’en savoir plus sur le rôle des administrateurs salariés et la manière de l’exercer ?

Hugues Épaillard, administrateur salarié de BNP Paribas (et CFE-CGC), répond aux questions de B Smart en compagnie de Karine Dognin-Sauze, Directrice générale de l’Institut Français des Administrateurs (IFA).

Pour rappel, le Conseil d’administration d’Orange compte 4 administrateurs salariés, dont 3 sont élus par l’ensemble des personnels français (maison mère et filiales), 1 par les personnels et retraités actionnaires d’Orange. Parmi eux, deux sont CFE-CGC Orange : Sébastien Crozier, élu au sein du Collège cadres, et Laurence Dalboussière, élue par les personnels actionnaires d’Orange. Thierry Chatelier, son suppléant, reprendra prochainement le flambeau.

Tous les trois rencontrent régulièrement les personnels sur l’ensemble des sites du Groupe, pour échanger avec vous et rester en prise directe avec vos préoccupations et les réalités internes de l’entreprise, dont ils sont les porte-parole au sein du Conseil.

Catégories: Revue de web |

Tags: actionnariat salarié |

Permalink |

Commentaires fermés sur La loi Pacte a convoqué la question du partage de la valeur dans les entreprises. Les Rencontres RH du 10 mai ont fait le point sur la place de l’actionnariat salarié dans les organisations.

Source de la synthèse : Le Monde – Anne Rodier – 18/05/2022

Quelques points clefs :

« La France est un pays original au niveau mondial sur l’actionnariat salarié, avec une proportion de salariés qui possèdent une part du capital deux fois plus élevée que dans le reste des pays européens »(Kevin Levillain, enseignant-chercheur en sciences de gestion, à Mines ParisTech)

[…]

« C’est un instrument d’engagement plus que de fidélisation des salariés,qui deviennent propriétaires de parts dans un fonds commun de placement. L’actionnariat salarié change les relations interprofessionnelles, car on est tous intéressés par la performance de l’entreprise. C’est un vecteur de pédagogie et d’explication de la stratégie » (Marc-Henri Bernard. Groupe Rémy Cointreau)

[…]

« Durant les cinq premières années de la vie de l’entreprise, on a fait des bons de souscription des parts de l’entreprise (BSPCE) en pensant fidéliser, mais ça n’a pas marché.Culturellement, en France, ce qui compte, c’est ce qu’il y a en bas de la fiche de paie. L’intérêt de l’actionnariat salarié, c’est d’abord le partage de la valeur, mais il est nécessaire de former les salariés à l’actionnariat et d’expliquer l’impact de l’activité sur les actions. » « Pour l’entreprise, la première question de principe à trancher est celle de lâcher du capital aux salariés ;dans un second temps se pose la question du seuil. La dilution du pouvoir est le principal frein au développement de l’actionnariat salarié »(Marc Sabatier, fondateur et directeur général de Julhiet Sterwen, cabinet de conseil)

L’auteur le précise d’emblée : il s’agit d’un billet libéral. La question du partage de la valeur étant un sujet éminemment politique, on pourra donc discuter certaines affirmations, notamment sur la fameuse question : est-ce que le versement de dividendes aux actionnaires se fait au détriment des salariés et/ou de l’investissement ?

Pour y répondre concernant les salaires, le « camembert » de l’institut Molinaro ne suffit pas : il faut le compléter par une mise en perspective historique sur la part des salaires dans la valeur ajoutée, rappelée dans ce billet du bloc-notes de la Banque de France, qui montre une tendance à la baisse dans l’industrie (activité à forte intensité capitalistique), à la hausse dans les services (où l’essentiel des actifs de l’entreprise est constitué par son capital humain), ce qui d’ailleurs ne signifie pas que les salaires sont plus généreux ou progressent plus dans les services que dans l’industrie : tout dépend des services, de la rareté des compétences nécessaires, du taux de marge que l’entreprise peut dégager – donc aussi de l’environnement concurrentiel – et des gains de productivité qu’il est possible d’y réaliser (qui peuvent s’avérer impossibles à dégager, l’informatisation étant loin de produire les effets qu’avait produits en leur temps l’avènement des énergies fossiles ou électrique dans l’industrie ou dans l’agriculture). Ce que l’on peut constater dans l’industrie, c’est que les gains de productivité sont de moins en moins partagés avec les salariés et de plus en plus restitués aux actionnaires, tandis que dans les services, la pression ne cesse de s’accroître sur les salariés pour dégager davantage de marge, et potentiellement de dividendes, quitte à frauder à la fois sur le code du travail, la fiscalité et les aides de l’État, comme l’a révélé l’affaire Orpea, particulièrement dans les activités où les gains de productivité sont en réalité impossibles ou très limités : aller plus vite pour pratiquer un soin débouche in-fine sur la maltraitance des patients.

On peut en revanche adhérer sans réserve au titre « dividende salariés : on mélange tout ».

la participation est déjà obligatoire dans toutes les entreprises de + de 50 salariés ;

disposer d’un accord de participation ne veut pas forcément dire verser une participation : on pourrait donc certaines années verser des dividendes sans verser de participation aux salariés ;

la formule légale de la participation n’est que faiblement redistributrice, et, se référant notamment au bénéfice net de l’entreprise, toute optimisation fiscale peut avoir pour effet de réduire la participation des salariés;

comme déjà dit dans notre précédent billet sur le sujet, les budgets consacrés à la participation et à l’ensemble des rémunérations variables (intéressement, abondements pour versement dans les fonds d’épargne salariale, primes…) sont de fait intégrés dans les enveloppes globales consacrées à la rétribution des personnels, et tendent in fine à diminuer la part du salaire fixe, faisant porter un risque économique croissant sur les salariés.

Ensuite, l’utilisation du mot « dividende » pour parler de participation sème la confusion, puisque les salariés peuvent aussi toucher de véritables dividendes s’ils sont actionnaires de l’entreprise. Nos « élites » peuvent bien se gausser en permanence de la soi-disant « inculture économique des Français » : ils sont les premiers à brouiller les pistes, tant par l’utilisation de vocables ou abréviations incompréhensibles même pour parler de mécanismes simples, qu’ici par l’utilisation d’un terme impropre pour désigner la participation des salariés aux bénéfices.

Le reste de la vidéo, qui explique très bien les théories et mécanismes sur la valeur restituée aux actionnaires, met d’ailleurs cette confusion entretenue en évidence.

Le dividende, c’est une partie de la rémunération du capital engagé par les actionnaires dans l’entreprise, du risque qu’ils prennent en engageant leurs fonds dans l’entreprise, délivrée au fil de l’eau. La participation, comme son nom l’indique, c’est une participation de tous les salariés au bénéfice qu’ils ont contribué à générer par leur travail tout au long de l’année. Ce qui est mis en jeu et rémunéré dans les deux cas n’est pas de même nature, et ne saurait être confondu sous le même vocable. Faute de quoi, il devient impossible de réfléchir plus avant, que ce soit en termes pratiques ou en termes philosophiques.

Si vous détenez des actions au nominatif pur, ou au porteur, vous pouvez adresser vos questions écrites à l’adresse assemblee.generale@orange.com, au plus tard 4 jours ouvrés avant la date de l’Assemblée générale, soit cette année le 13 mai. Pour les actions au porteur, votre courriel doit être systématiquement accompagné d’une attestation de participation à l’Assemblée générale fournie par votre intermédiaire financier. Pour les actions détenues au nominatif pur, vous êtes connus dans les livres de l’entreprise et vous n’avez pas besoin d’attestation. Si vous envoyez vos questions au delà de la date limite, elles seront traitées comme des questions orales : il y sera répondu pendant l’Assemblée générale « sur la base d’une sélection représentative des thèmes ayant retenu l’attention des actionnaires, dans la limite du temps imparti« .

Voici les questions écrites adressées par la CFE-CGC Orange et l’ADEAS.

En termes de changement climatique, le numérique est une partie du problème, avec 3,5% des émissions de gaz à effet de serre en 2021, et une croissance de ces émissions de 6% / an, incompatible avec le respect des Accords de Paris.

Il peut aussi être une partie de la solution. La raison d’être d’Orange – Orange est l’acteur de confiance qui donne à chacune et à chacun les clés d’un monde numérique responsable – met d’ailleurs l’accent sur ce volet.

Pour autant, dans son DEU 2021, Orange ne mentionne qu’une très courte liste de solutions pour les entreprises dans son chapitre « opportunités d’affaires liées à la réduction de l’empreinte environnementale » : télétravail et réunions à distance, éco-conception de sites web et applications mobiles, éco-gestion des flottes mobiles, et utilisation de l’IOT pour optimiser les consommations énergétiques des bâtiments ou des flottes de véhicules.

Quels sont les produits et services proposés par Orange à ses clients grand public pour leur permettre de réduire leur empreinte environnementale ? Aux entreprises pour leur permettre de proposer des services du même ordre à leurs propres clients ?

Quelle est la feuille de route du Groupe pour développer de nouvelles offres, tant pour les entreprises que pour le grand public ? Avec quelles incitations et quel accompagnement à la sobriété numérique pour les clients d’Orange ?

Pourquoi Orange n’affiche-t-il pas l’équivalent en gaz à effet de serre des consommations data sur les factures internet et mobile ?

Protection des données

Toutes les données techniques et d’usage des produits et services de télécommunications ne devraient-elles pas être confinées à l’intérieur de l’UE comme les données bancaires ?

Alors qu’Orange propose de donner à chacune et chacun les clefs d’un monde numérique responsable, l’opérateur ne doit-il pas prendre des positions publiques pour demander la mise en œuvre d’une telle mesure, qui permettrait à la fois de mieux sécuriser les données de nos clients, et limiterait également la délocalisation des services clients ?

Stratégie et relais de croissance

Le chiffre d’affaires global d’Orange stagne, tandis que l’entreprise est attaquée sur ses marges sur de nombreux marchés.

Quelle est la stratégie du Groupe pour dynamiser le chiffre d’affaires et développer des relais de croissance ?

Quel est le plan d’action proposé pour qu’Orange Business Services devienne une grande ESN ?

À l’international, au-delà du projet de fusion avec MasMovil, quelle est la stratégie d’expansion du Groupe ?

Pourquoi Orange France ne fait pas d’Orange Bank son outil de fidélisation clients, à l’instar d’offres telles qu’Amazon Prime ou Uber Eat ? Pourquoi l’offre Maison protégée n’est-elle pas éligible au cash-back de 5% pour les clients Orange Bank ?

Structure et organisation de l’entreprise

Filialisations et efficacité économique

Orange filialise un nombre croissant de ses activités (Totem, Orange Concessions, Orange Cyberdéfense, OMEA…). Ce foisonnement ne crée-t-il pas une complexité opérationnelle et financière inutile, susceptible de nuire aux synergies et sources de coûts cachés, dans la mesure où toutes ces filiales ont des relations d’affaires avec Orange SA ou les filiales d’Orange Business Services ?

Filialisation et convergence des dynamiques économiques

Pourquoi multiplier les alliances entre des actionnaires dont les objectifs sont divergents, notamment les minoritaires, ce qui freine les dynamiques de croissance des entités considérées ?

Sous-traitance

La modification des contrats de sous-traitance pour le déploiement des réseaux d’Orange en France déstabilise l’ensemble de la filière de sous-traitance, amenant les salariés des entreprises concernées au désespoir. Les réponses apportées par la direction de l’entreprise dans les médias, indiquant notamment qu’il n’y aurait « pas d’impact sur l’emploi local, l’activité étant en tension de main d’œuvre et purement locale » montre soit un grand cynisme, soit une méconnaissance totale du fonctionnement des entreprises : dans la pratique, les personnels contraints de changer d’entreprise ne retrouvent pas forcément ni leur salaire, ni leur ancienneté, ni des conditions de travail assurant pleinement leur sécurité.

Au global, la redistribution des contrats a plusieurs conséquences extrêmement négatives :

Risques accrus d’accident du travail (plus de contrainte sur les prix, sous-traitance en cascade toujours mal encadrée) ;

Risques sur la qualité des interventions réseaux (problématique de formation des personnels chez les nouveaux sous-traitants attributaires de contrats avec Orange) ;

Allongement des délais de déploiement et de livraison d’ores et déjà constatés, et qui risquent de s’allonger encore (conflits sociaux, formation des techniciens…) ;

Risques pour la pérennité de plusieurs entreprises de sous-traitance (Scopelec en procédure de sauvegarde, forte déstabilisation financière des sous-traitants de rang 2 et plus) et dégâts sociaux associés ;

Image d’Orange largement écornée dans les médias, qui a forcément des conséquences sur la confiance de nos clients à l’égard de notre entreprise.

En quoi cette stratégie de sous-traitance est-elle compatible avec les engagements d’Orange en matière de RSE ? Quel est le plan d’action mis en œuvre par Orange pour remédier à cette situation ? Ne faut-il pas envisager d’embaucher nos propres techniciens, même au travers d’une filiale dédiée, afin de mieux maîtriser le déploiement et la maintenance de nos réseaux dans la durée tout en assurant une meilleure stabilité de l’emploi pour les techniciens concernés ?

Quel est l’intérêt d’être coté en bourse ?

En France

Pour se libérer des contraintes de la cotation et face à une sous-valorisation du secteur télécom, Altice (SFR) et Iliad sont sortis de la cotation boursière en 2021, et n’ont visiblement aucune difficulté pour financer leur développement. Est-ce que le Conseil d’administration d’Orange travaille sur un projet de sortie de la cote ?

Aux USA

Depuis la privatisation, les actions Orange sont cotées à la bourse de New York. Les activités d’Orange aux USA étant quasiment inexistantes, quel est l’intérêt de rester coté au NYSE ? A notre connaissance, le fait d’avoir des emprunts obligataires levés en dollars sur le marché états-unien n’impose en rien une cotation des actions Orange au NYSE.

Outre les coûts engendrés par les règles de compliance très contraignantes, Orange ne risque-t-elle pas d’être contrainte d’appliquer la législation américaine, notamment en cas de sanctions des États-Unis vis-à-vis de certains pays ?

Pour nos filiales

Les médias relaient régulièrement des rumeurs de cotation d’Orange Cyberdéfense ou d’Orange MEA. Quels seraient les intérêts de mettre ces filiales en bourse ? Et quelle analyse des risques associés faites-vous ?

Pour sa dernière assemblée générale chez Orange, le 19 mai, Stéphane Richard ne partira pas sous des vivats unanimes. La prime de 475 000 euros que l’opérateur télécoms souhaite verser à son futur ex-président suscite l’incompréhension des « proxy advisors », ces agences de conseil en vote qui soufflent à l’oreille des grands actionnaires. Les américaines Glass Lewis et ISS, ainsi que la française Proxinvest, recommandent de voter contre le plan de rémunérations pour 2022 des dirigeants d’Orange, dont le salaire de M. Richard pour ses quatre mois et demi à la présidence et sa prime.

[…]

Autre sujet de fâcherie potentielle : l’arrivée de Jacques Aschenbroich à la présidence d’Orange. Glass Lewis, ISS et Proxinvest recommandent de voter contre sa nomination. En cause : son cumul de mandats. En plus de son futur poste chez Orange, M. Aschenbroich conservera la présidence de Valeo, potentiellement jusqu’à la fin de 2022, et occupera deux sièges d’administrateurs chez BNP Paribas et Total. Glass Lewis craint que « cette combinaison de postes empêche » M. Aschenbroich « de consacrer le temps nécessaire pour assumer les responsabilités requises d’un membre du conseil d’administration ».

Notons que pour notre part, nous sommes en phase avec les recommandations des « proxy advisors », qui correspondent à ce que vos représentants CFE-CGC Orange ont voté au Conseil de surveillance du fonds Orange Actions. Et nous adhérons aux motivations de vote qu’ils avancent : rétribution injustifiée concernant la prime de départ de Stéphane Richard, qui n’avait justement aucun « parachute doré » dans son contrat, et potentiels conflits d’intérêts ou d’agenda concernant la nomination de Monsieur Aschenbroich, qui n’apporte par ailleurs aucune compétence particulièrement pertinente pour Orange.

Nous regrettons que les votes des représentants CFDT et AASGO, reflètant les positions de la Direction de l’entreprise, laissent penser qu’il s’agit là de l’opinion des personnels actionnaires dans leur ensemble, alors même les agences en conseil de vote, qui ne sont pas précisément des « gauchistes échevelés » mais qui défendent l’intérêt des actionnaires, sont à front renversé. Nous continuons de nous interroger sur ce qui a motivé une telle prise de position…

{kind=link}